自從1/29日本宣布負利率後,市場開始討論全球都將走入負利率,甚至葉倫在2月初的聽證會上,也說出聯準會正在研究如果經濟惡化,負利率是否對經濟有幫助,原本大家看好的美國升息機率立刻下降至個位數,而全球為何會在此刻探討此問題,究竟再次的大幅寬鬆,甚至到負利率是正確的嗎?

在談究竟是否該出現全球負利率時,最先應檢視的,是全球經濟的狀況。下圖可看的出來,美國的經濟除製造業、工業外,其餘如就業、消費等仍是非常強勁的,尤其是房市,房價每年仍持續成長5%左右的幅度。而除了美國之外,其餘先進國家經濟基本面雖仍然不佳,但也沒有差到crash,如德國、法國甚至義大利的經濟小幅復甦,英國日本的房價也不跌反漲。而通膨環境目前看來也無法經由寬鬆創造。

美國房價指數與就業狀況

歐元區GDP(左)與英日房價指數(右)

在上述多數先進國家資產上漲、通膨也不受寬鬆影響下,再次的討論大幅寬鬆,為的是什麼? 很明顯的,全球央行都被金融市場綁架了。過去因為不斷的寬鬆,使全球股市等資產大幅攀升,因此,只要這些資產出現狀況,全球央行擔心影響信心,進而影響實體經濟,只好再下猛藥。尤其是歐元區與日本更為嚴重,該些國因為過去運用貶值與寬鬆使股市顯著上漲,因此,當匯率反轉或股市表現不如預期時,該國央行站出來發表的言論只能朝向更加寬鬆,甚至希望利用言論來讓市場做出反應。然而,過去幾年市場期待各國盡量寬鬆來讓股市上漲本來就是不對的,股市反應的應該是基本面,因此,在極端政策實施後最終會導致以下狀況=>市場發現再怎麼寬鬆經濟也就那樣,開始對寬鬆無感,股市不漲反跌,金融市場大幅波動。

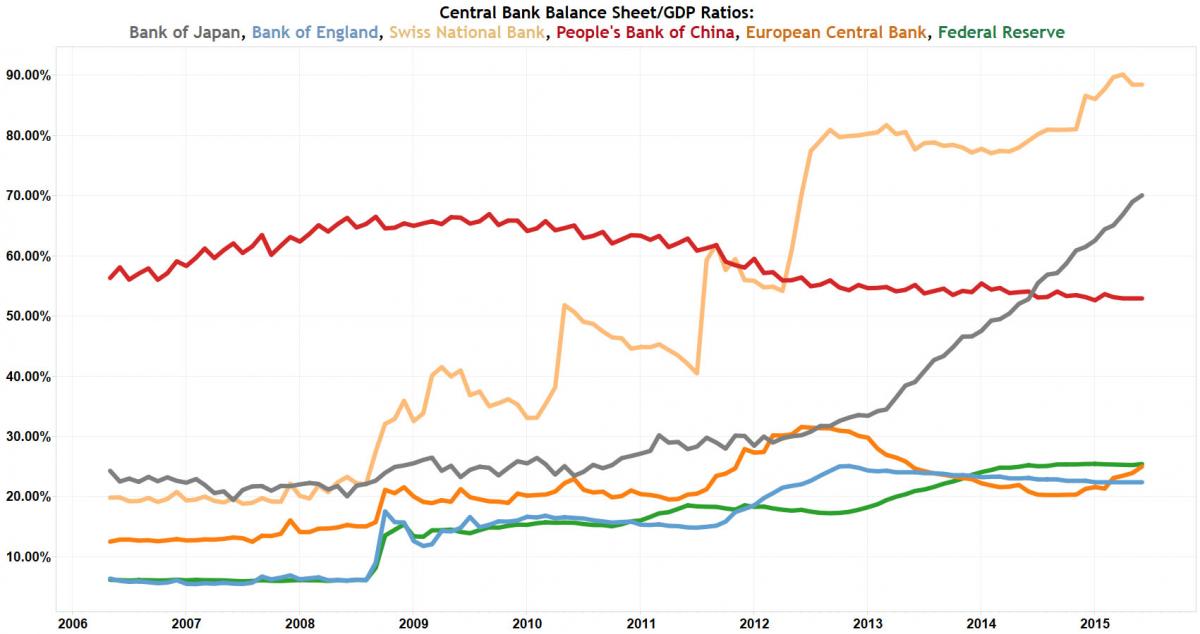

這次的狀況又以日本最為嚴重,日本宣布負利率,然而日圓不跌反漲、日經跌回去年年初低點即可看出,市場已開始對寬鬆無感,尤其在(下圖)各國資產負債表/GDP比重看出,除瑞士外,日本已超過70%(2012年才30%),顯示放了這麼多錢,資金進入了股市房市,但實質上,GDP並未如期增加,去年9月我的文章【財經雷Look】是時候檢視安倍經濟學了最後一段提到,若(去年)下半年日本經濟並未明顯好轉的話,安倍經濟學被市場視為無效的聲浪將越來越強,市場將對未來推出的工具失去信心,日圓若因此止貶,市場會預期這些過去受惠貶值的廠商獲利出現回吐。現在看來,市場確實對日本推出的負利率失去信心,股市也如實反映。而這兩天黑田東彥也改口承認增加貨幣供給效果有限,德國央行行長兼歐洲央行管委會成員魏德曼(Jens Weidmann)表示,勿低估寬鬆政策的副作用。

資料來源:National Inflation Association

資料來源:National Inflation Association

因此,我認為未來全球央行唯有降低對金融市場的干涉,降低給市場不確定性,言論也朝向經濟體實質基本面走,較能解除市場持續期待仰賴更大武器的窘境,真正的回歸檢視實體經濟。如能如此,在未來半年,景氣較好的國家(如美),股市在反應流動性狀況後還是有機會回到基本面,在相對高檔環境下適合逢低布局。而至於基本面較差的新興市場,則可留意低基期效應或能提供短期反彈的空間,而當初靠貶值上漲的歐日股則不建議再碰。然若各國央行持續挑戰市場的預期極限,則最後只會造成更多的失望,更大的泡沫罷了。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>