上週重點回顧:

1. 聯準會維持利率,葉倫言論較去年底保守:聯準會在上周會議紀錄表示就業和房市支撐整體經濟,但特別提及進出口疲弱、庫存投資放緩等言論,3 月升息機率自 12 月的超過 5 成降至目前 15.5%,市場更預期今年初次升息機會延至 6 月份。週五公布<a href="http://www.macromicro.me/collections/2/us-gdp-relative" target="_blank" style="color:GRAY"">Q4 GDP 年率為+0.7%,消費成長 2.2%仍是支撐主因,然出口與投資衰退,顯示美元強勢打擊製造業,整體景氣好轉須待<a href="http://www.macromicro.me/charts/44/inventory-sales" target="_blank" style="color:GRAY"">庫存去化及製造業回升。

2. 日本央行實施負利率,對抗通縮效果待考驗:日本開啟亞洲首次負利率至-0.1%,延後通膨回升時間至 2017 年,近期<a href="http://www.macromicro.me/charts/59/yen-dollar" target="_blank" style="color:GRAY"">日幣走勢升值導致 12 月出口重挫 8%,企業獲利衰退。藉著美國升息步調可能趨緩,日本央行趁勢宣布新動作,阻升態度明顯,帶動亞洲資金寬鬆再起,留意市場對每次實施寬鬆政策的反應程度是否降低,短期日幣維持 118~125 震盪機率較高,而日本通縮的經濟環境仍然是結構問題。請參考:【財經雷亂想】是時候檢視安倍經濟學了

3. 台灣 Q4 GDP 維持負成長,全年保 1 失敗:<a href="https://www.macromicro.me/collections/11/tw-gdp-relative" target="_blank" style="color:GRAY"">台灣 Q4 GDP年增率預估值為-0.28%,2015 全年下修至 0.85%,消費刺激效果不彰、外貿低迷。<a href="http://www.macromicro.me/collections/10/tw-monitoring-indicators-relative" target="_blank" style="color:GRAY"">景氣對策信號連 7 藍,12 月分數降為 14 分,除 M1B 相對穩定外,其餘項目仍不佳,機械及電機設備進口值出現衰退。今年 Q1 因去年基期較高之下景氣仍低迷,央行於周六調降隔拆利率,市場對於 3 月理監事會議降息機率出現共識,持續留意 GDP 成長在 Q2 基期較低情況下是否有機會好轉。

本週重點觀察:

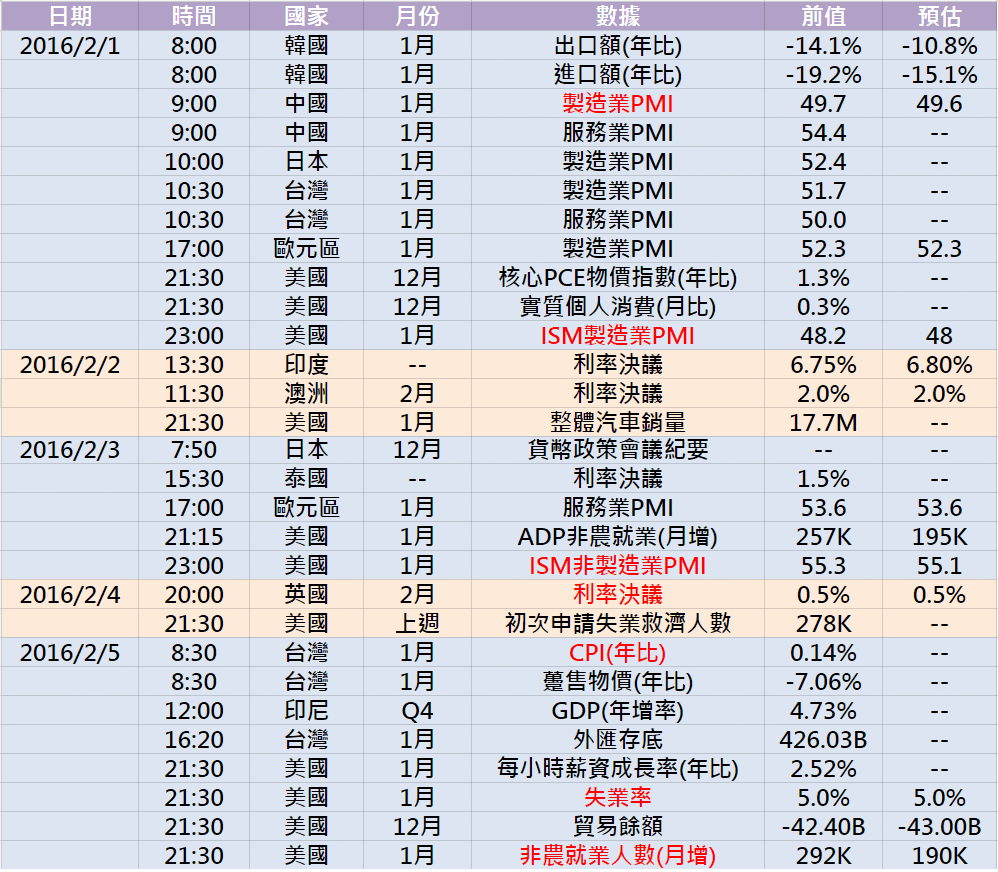

1.各國 PMI 陸續公布,留意美國 ISM 製造業指數:受到中國調結構去產能影響,預計亞洲與新興市場區製造業仍維持緊縮。美國<a href="http://www.macromicro.me/charts/44/inventory-sales" target="_blank" style="color:GRAY"">庫存仍高,各地區製造業指數好壞不一,上週公佈<a href="http://www.macromicro.me/charts/39/pmi-others" target="_blank" style="color:GRAY"">芝加哥 PMI回升至擴張,其餘地方則仍處衰退,近期製造業是否回穩相當關鍵,<a href="https://www.macromicro.me/collections/8/us-industry-relative" target="_blank" style="color:GRAY"">美國 ISM 製造業指數細項中新訂單和生產較具領先指標,觀察是否回穩至 50 以上 。歐元區因受惠貨幣貶值帶動出口,製造業景氣較為樂觀。

2. 印度、澳洲、英國公布利率決議:日本意外實施負利率後牽動各國貨幣政策,歐洲各國貨幣政策仍偏向寬鬆,歐洲央行將在 3 月重新檢視政策立場。本週各國變動利率機會不大,留意英國央行的言論,英國 Q4 GDP 不如預期,而市場預期英國通膨回穩時間點延後,英鎊兌美元貶破 1.5,逼近金融風暴時低點。

3. 美國<a href="http://www.macromicro.me/collections/4/us-employ-relative"_blank" style="color:GRAY">非農就業人口是否維持 20 萬人以上增長:近期美國升息機率降低,新增非農就業人口與薪資為是否持續升息的重要指標,製造業衰退疑慮較大,細項中需特別留意製造業人口變動狀況。同時觀察每小時薪資成長是否維持 2.3-2.5%水準。

前一週歐洲央行行長德拉吉放出寬鬆言論,上週聯準會言論亦較過去保守,日本沉寂半年沒有動作後,更意外宣布負利率,整體氣氛再度自 12 月的緊縮轉為寬鬆,聯準會 3 月升息機率明顯降低,<a href="http://www.macromicro.me/charts/76/2-year-bond-yield-us"_blank" style="color:GRAY">US 短天期公債殖利率亦自 1 月初高點明顯下滑,各國股市出現反彈。本週則須留意 ISM 製造業指數與非農就業的狀況,製造業為美國最疲弱行業,預計在庫存仍高的情況下,呈現緊縮機率大,而非農與薪資成長則為美國是否持續升息的重點指標。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>