即便Q1的GDP成長創下2009年以來新低,但中國3月的經濟數據中卻也有不少讓人驚豔的地方,官方PMI回升至50以上,進出口數字反彈,房地產銷售高成長,固定投資、工業增加值、零售銷售、新增信貸優於預期。市場彷彿看到了一絲經濟反彈的跡象,引來對中國經濟「開門紅」的說法,並對經濟回暖保有信心。

或許是超乎預期的表現讓整個市場過於樂觀,分析師大多預估中國經濟將會有一波維持1~2個季度的中期反彈。但是4月不如預期的經濟表現,很快就將市場打回現實,也顯示出目前中國整體經濟結構仍然存在著許多矛盾和難以解決的問題,這波靠著穩增長政策、大規模信貸放款和房地產帶起的經濟反彈將比市場想像中的疲弱。

接著就從4月的7大指標中來看中國經濟的現況。

1. PMI回落,不如市場預期:

官方PMI在3月時,相隔8個月重新站上50.2,財新PMI也大幅回升。市場原先預期4月會進一步地回升,但成長很快就顯出疲態,沒再繼續創高。官方PMI回落至50.1,生產、新訂單指數皆未再創高,財新PMI回落至49.4。這項每個月最早公布的指標顯示出中國經濟回暖有曇花一現的可能。

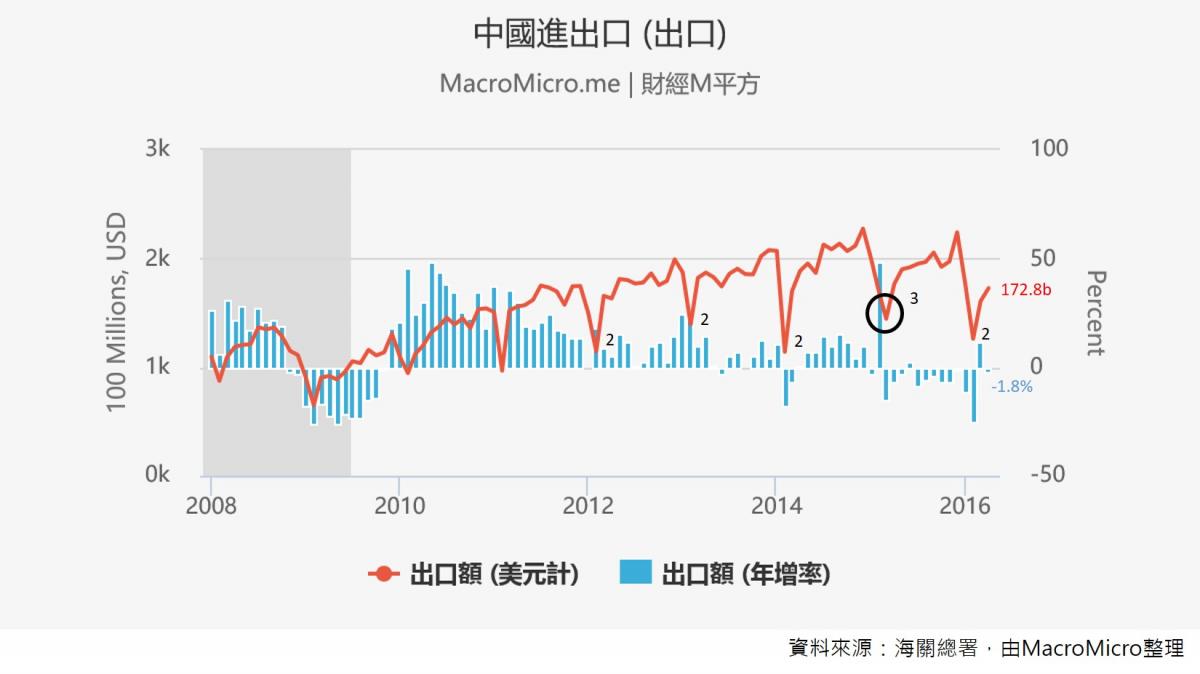

2. 低基期效應消退,進出口重回衰退:

上個月,M平方已為大家分析,3月進出口表現如此亮眼的最大原因是低基期效應。在對主要貿易夥伴的出口皆下滑的情況下,4月出口(-1.8%)難逃重回衰退的命運,國際需求依舊不振;進口(-10.9%)則回到雙位數衰退,令市場感到意外,尤其今年以來大宗商品價格反彈,因此是國內需求數量不足拖累了進口。

【總經Spotlight】3月出口大幅優於預期,中國經濟沒問題了?

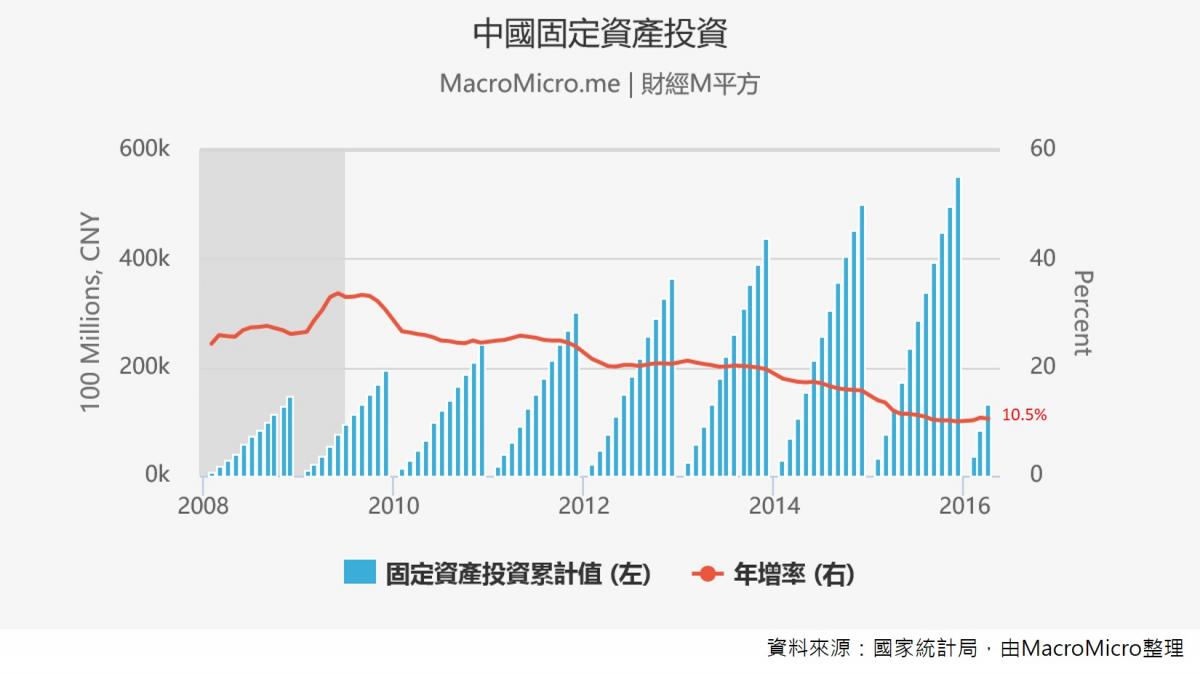

3. 固定資產投資不如預期,民間投資意願不足:

累計今年1至4月,中國固定資產投資年增率為10.5%,不如預期的11%,結束了前兩個月的連續回升。這次主要是受到製造業和基礎設施投資下滑影響。現階段中國仍然在去產能、調整結構,雖然高技術的投資成長有加快,但仍彌補不了製造業的下滑規模。此外,中國Q1景氣回溫主要是靠擴大財政支出與寬鬆政策,搭配國家主導的基礎建設在支撐著中國的經濟,因此政策力道縮減也會對經濟造成一定影響。

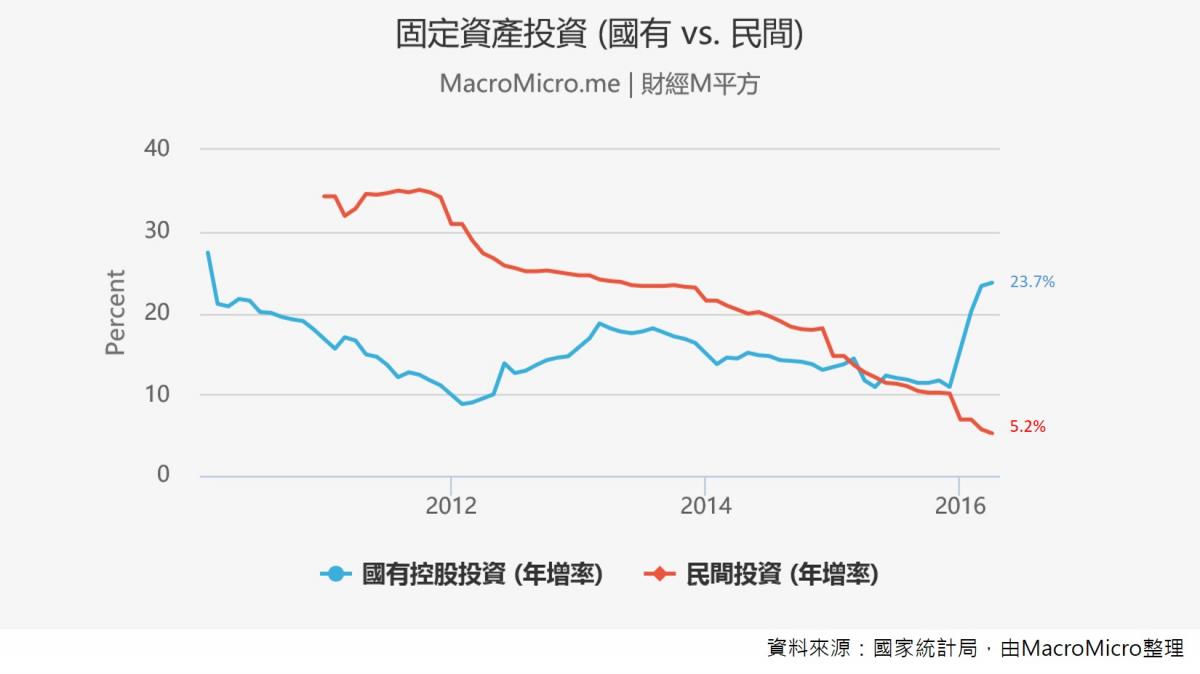

真正值得關注的問題是,民間投資的意願依舊不足,成長率持續下滑至5.2%,比起去年腰斬,占比也持續降低。除了會抑制整體固定資產投資的成長,也看出民間企業目前對於未來景氣依舊相對保守。這個現象也引起了中國高層的關注,在本月的國務院會議上提及要加強促進民間投資的相關措施。

4. 財政減、出口弱、投資降,工業增加值回落:

中國工業增加值4月的年增率為6.0%,不如預期的6.5%,以及3月的6.8%。成長下滑主要是受到國外需求仍然偏弱、固定投資下滑以及去產能,使部分產能過剩和高耗能的產業出現回落甚至負成長,以及傳統產品產量下滑,像是水泥2.8%(-21.2)和鋼材0.5%(-2.8)。縱使部分符合消費升級方向的產品表現亮眼,如汽車產品中的SUV成長33.9%,新能源汽車成長135%,但同樣地無法補足下滑的規模。

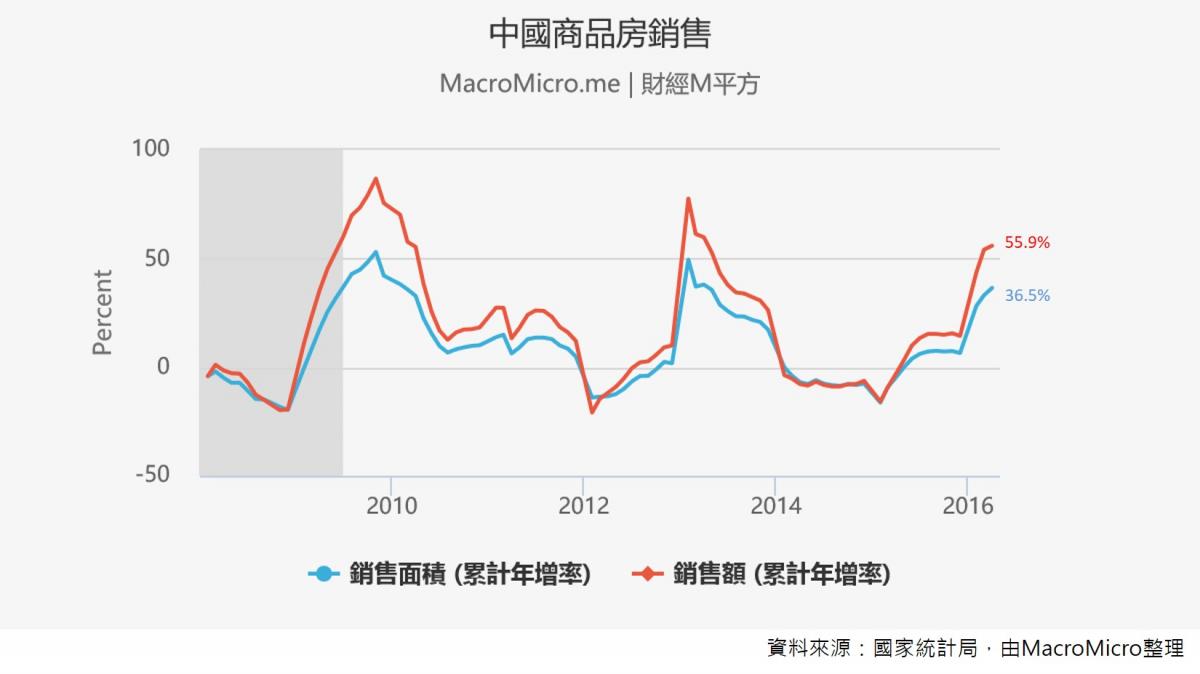

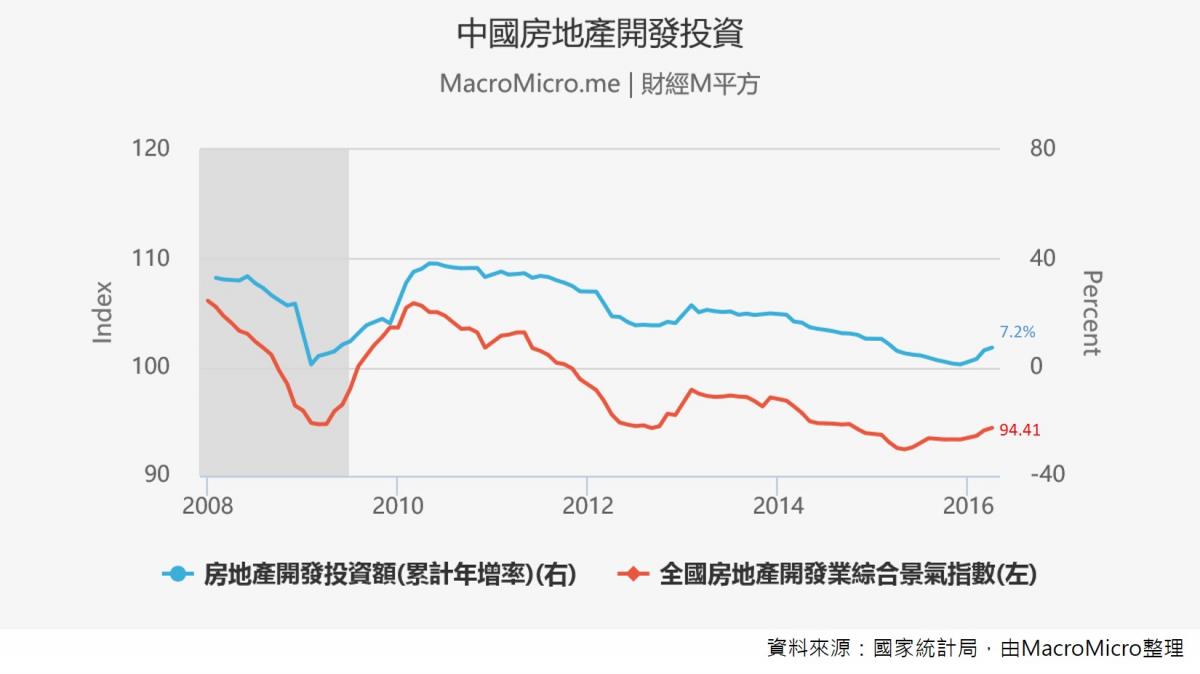

5. 房地產銷售、投資依舊強勁:

商品房銷售狀況依舊火熱,銷售面積(+36.5%)、銷售金額(+55.9%)持續高成長,待售面積連兩個月減少。1至4月的全國房地產開發投資持續回升至7.2%,創下一年新高,開發中的先行指標:新開工面積(+21.4%)、到位資金(+16.8%),也持續擴大成長中,而土地購置面積也繼續快速縮小減幅至-6.5%。

目前看來,3月底推出房市調控政策後,房市整體銷售及開發並無受到嚴重影響,並且持續升溫。一線城市的銷售確實因調控政策回落,但買氣有傳導至二三線城市的現象產生,使二線城市的銷售與房價也出現上漲。此外,本月非重點城市的房地產投資相隔20個月重新超越重點城市,具有重要意義,後續需持續觀察該現象延續性,二三線城市房地產庫存仍高,未來延續仍面臨風險。 【總經Spotlight】房屋庫存與房價暴漲 ─ 中國政府面對的難題

6.汽車銷售放緩,社會消費品零售銷售減速:

中國消費品零售銷售4月的年增率為10.1%,不如預期的10.6%,創下去年4月以來新低,主要受到東部11個省份4月開始實施國五標準(汽車排放汙染管制),讓先前扮演成長主力的汽車銷售放緩影響,比起上個月下滑7.2百分點至+5.1%。目前仍保持住雙位數成長,但須留意消費是否會繼續減速。

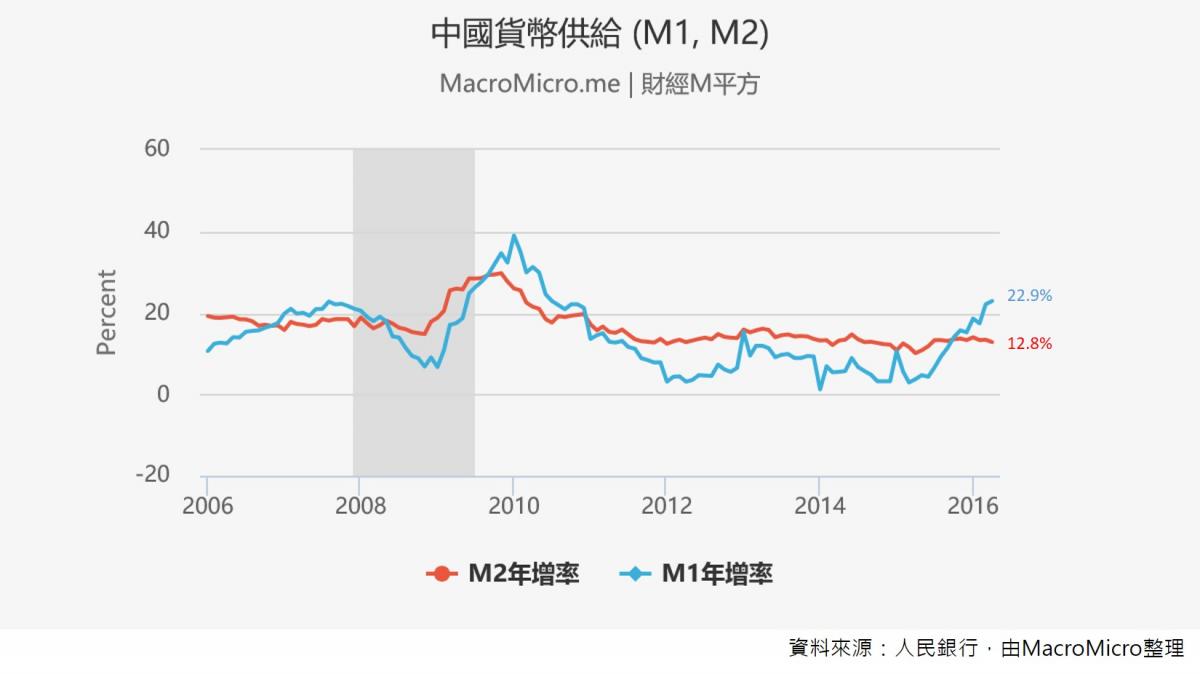

7.M1、M2成長率相差達6年新高:

中國M1供給在2015年Q3突然開始加快成長,並且超越M2的成長,但M2卻始終維持相當平穩。4月M1年增(22.9%)和M2(12.8%)之間的剪刀差更達到了10.1%,創下新高 。在這段期間,M1結構中的企業活期存款大幅上升,且同時對應著財政存款與居民存款成長大幅下降,顯示出從Q3開始,在政府和居民輪番增加槓桿的情況下,使企業存款增加和M1成長加快。但在經濟較疲軟的時期,企業加槓桿進行投資的意願仍然不高,所以整體M2依舊相當平穩。因此在資金沒有進入實體經濟的情況下,這波中國經濟回溫的基礎並不穩固。

總結:

4月數據顯示整體中國經濟基本面仍僅仰賴房地產、國有投資和高資金槓桿支撐,體質相當薄弱,資金至今並未隨房地產等投資逐步帶往實體經濟,4月除房地產外,消費、投資、工業生產、進出口、新增信貸皆不如預期。

後續所需觀察的重點為:1) 原物料價格是否持續反彈帶動中國過去廠商進行補庫存 2) 房地產是否能帶動實體經濟增長。目前兩者看來即使有,也屬短期現象機率較高,中國整體經濟長期趨勢仍面臨的考驗。

作者:MacroMicro (Jacky)

更多圖表查詢:財經M平方-中國經濟數據

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>