中國為世界第一大出口國與第二大進口國,根據WTO的統計,其出口量佔全世界的12.33%,進口量佔10.26%。再看中國出口與進口佔GDP的比重,分別為22.61%與18.91%。因此,中國的國際貿易狀況,不僅會影響到國內經濟,更是世界整體經濟的一個關鍵因素。像是前一陣子原物料價格崩跌,即為受到中國經濟放緩、需求減弱影響。

3月數字優於預期,出口年增率由負轉正:

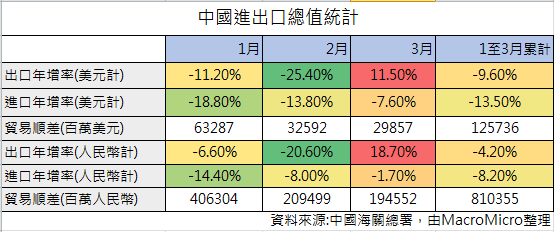

中國最新公布3月的進出口貿易統計,出口年增率(美元計,下同)為11.5%,為9個月來首次轉正,漲幅相當驚人;進口年增率則由上月的-13.8%縮小為-7.6%。公布當下也帶動陸股與全球股市呈現明顯漲勢,而究竟什麼原因帶動本次貿易數字優於預期?

3月出口優於預期的主因,可歸類為以下三點:

1. 基期過低(下圖),過去中國3月出口總值皆較2月回升,然去年的3月中國出口卻呈現明顯滑落,創造出明顯的低基期,使今年的3月出現了年增率成長空間。

2. 原物料價格反彈,2~3月以來,鐵礦砂與原油等商品價格呈現明顯反彈,補庫存效應使得中國在原物料進出口上皆出現明顯增長(參考下表產業類別狀況)。

3. 人民幣對美元外的其他貨幣偏向貶值,過去3個月,因聯準會暫停升息的因素,多數貨幣對美元呈現明顯升值,如日幣(+8.4%)、台幣(+3.4%) 、韓圜(5.5%)、歐元(2.2%) 、各原物料貨幣(6~15%) ,僅人民幣對美元升值不到2%,換句話說,人民幣兌其他貨幣呈現貶值狀態,也提供匯率上的優勢。看更多:外匯觀測站

中國出口因去年基期過低因素,提供成長空間(下圖數字代表該月份):

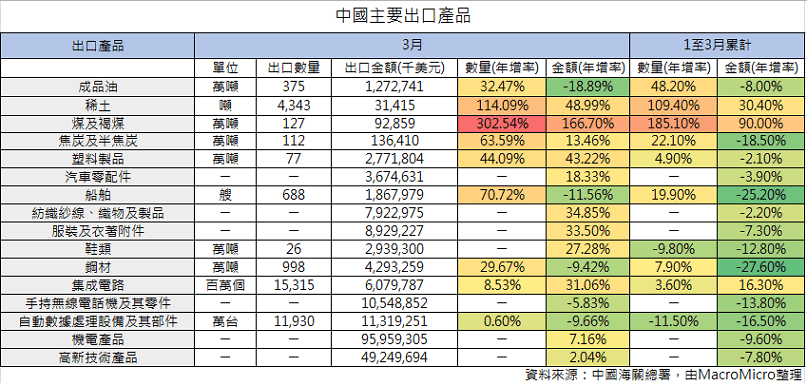

由出口產業類別可看出本次出口轉佳受原物料商品影響大,如稀土、煤、焦碳、塑料等都有明顯增長:

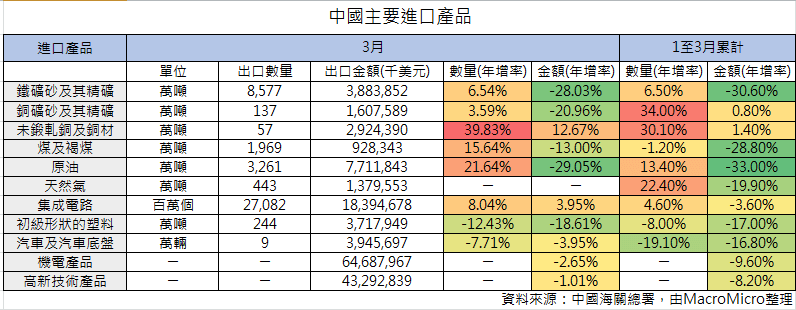

進口產品也以原物料相關的產品在數量有較明顯增長,僅金額仍受價格較低因素呈現負成長(進口較無像出口般受惠低基期)

結論,本次中國出口大幅反彈的主要因素仍是因為基期過低影響,若以絕對值來看,本月的出口金額仍遠不及2013~2014年的3月狀況,而跌深的原物料等商品持續反彈,也讓這波漲勢持續。以中國出口來看,預計4~5月仍有低基期優勢,然之後則須觀察原物料走勢是否能持續刺激廠商拉貨力道,進入下半年後,在基期低的優勢減緩下,中國貿易仍面臨挑戰。

本文作者:MacroMicro ( Jacky & 財經雷)

更多圖表查詢:財經M平方

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>