台灣中央銀行(CBC)於 2020/6/18 (四)召開第二季理監事會議,理事會一致認為維持 三大指標利率 不變:重貼現率(+1.125%)、擔保放款融通利率(+1.5%)、短期融通利率(+3.38%),以下為 M 平方關鍵重點解讀:

一、台灣央行決定三大利率按兵不動,國內外影響因素均看好

台灣央行決定三大利率按兵不動,貨幣政策立場保持寬鬆,主因可分為國際與國內因素:

1)國際因素:

-

近期主要經濟體陸續解封,景氣領先指標 PMI 自低點略回升,可望逐漸走出衰退低谷。

-

主要各國央行多維持政策利率不變。

-

政策利多及經濟重啟下,國際金融市場回穩。

2)國內因素:

-

台灣經濟於 Q2 落底,下半年國內經濟成長動能逐漸回穩。

-

低通膨僅為短期現象,預期下半年物價回穩。

-

國內金融市場流動性穩定,並未受到疫情衝擊,如:商業本票、公司債市場均未出現信用緊縮、利率上升等情況。

-

因應疫情的財政政策與貨幣政策已見效,如:上次央行降息一碼,銀行確實有跟隨調降放款利率,降幅介於 22bp ~ 27bp,減輕企業與民眾利率負擔。

二、台灣央行再次下調經濟預期,依舊看好下半年景氣動能

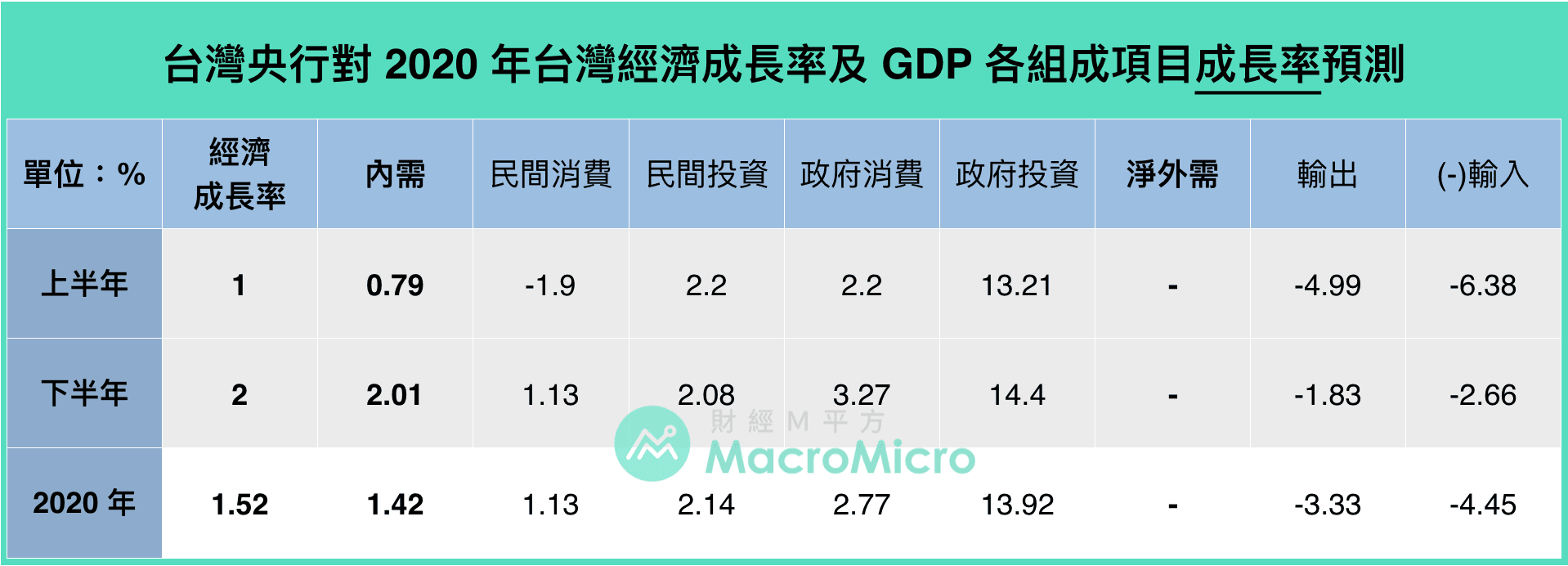

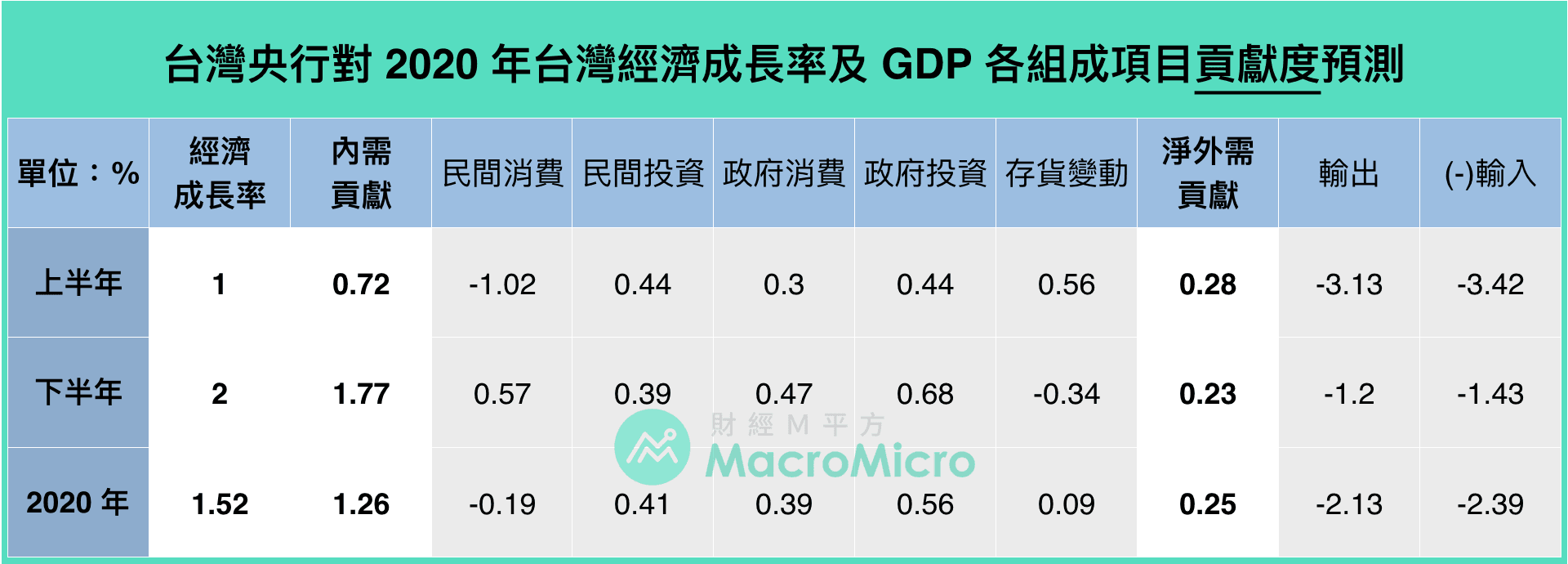

台灣央行再次下調全年 GDP 成長預測至 1.52%(前 1.92%),但看好下半年經濟成長動能,呈 Nike 勾型復甦,上下半年 GDP 成長率分別為 1%、2%。以下分為內需與外需分別解析:

-

內需成長動能下半年溫和復甦:由於台灣防疫策略「超前部屬」,使國內疫情快速趨穩,7 月更陸續啟動振興方案,發放振興三倍券與提供國旅補助,且加速推動與督促公共建設執行進度,有助增添下半年內需成長動能,預期上下半年內需成長率分別為 0.79%、2.01%。

-

外需成長動能下半年續弱:由於全球經濟活動滯緩,衝擊台灣商品出口表現,惟 5G 通訊技術、人工智慧、遠距商機、宅經濟需求崛起,減緩出口衰退力道。而目前各國尚未全面解除邊境管制,不利外國人來台觀光與商務旅遊,服務輸出恐持續衰退,預期下半年輸出將續呈負成長,但認為輸入方面衰退幅度更大,因此外需對於經濟還是正貢獻。

三、 台灣央行再次下調通膨預期,CPI 負成長僅為短期現象

台灣央行再次下調全年 CPI、核心 CPI 預測分別至 0.01%(前 0.59%)、0.36%(前 0.7%),雖台灣 CPI 成長連續數月衰退,但毋須過度擔憂,央行判斷尚無通縮現象。隨疫情趨穩,市場預期油價逐步回升,加以國內民間消費將恢復成長,下半年 CPI 有望逐季回升。

MM 研究員:台灣經濟 Nike 型復甦,台股、台幣趨勢不變!

總結來看,本次台灣央行維持 三大利率 不變,符合 M 平方的每週焦點預期。觀察台灣資金水位.......

本次台灣央行按兵不動,未來台灣經濟、股市、匯市怎麼走?更多完整內容,歡迎加入 MM PRO,享有無限量獨家報告與圖表瀏覽,掌握投資基本面!

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>