在全球新興市場及美國正在進入緊縮階段下,中國人行卻意外在上週五宣布將調降銀行的存款準備金率,當天 A50 期貨應聲上漲,人行為什麼在此時這麼做?人民幣、陸股展望如何解讀?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

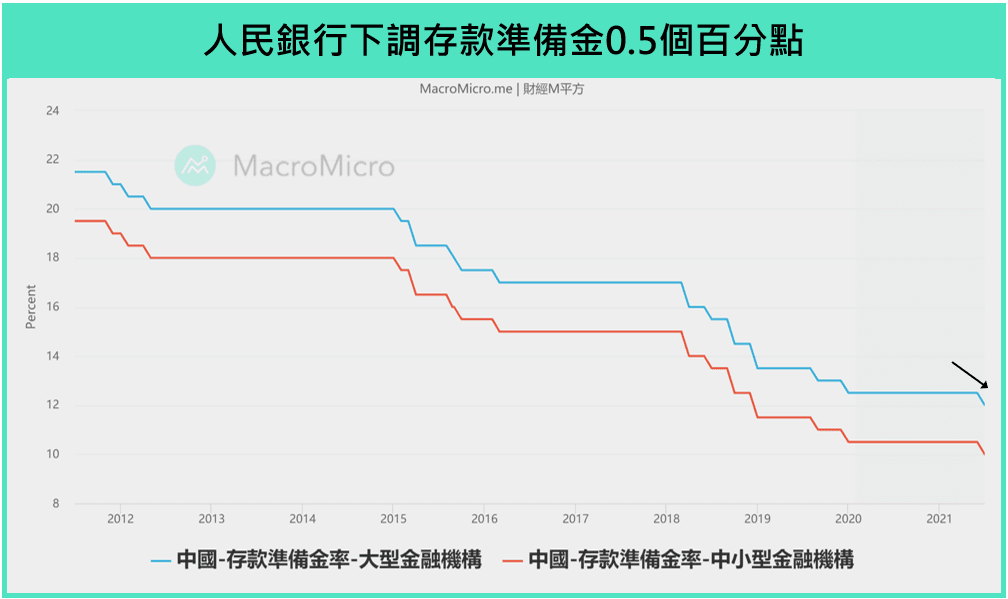

一、什麼是降準? 為何人行此時實施全面降準?

「降準」顧名思義就是降低銀行的法定存款準備金率,也就是說商業銀行依法放在央行的錢被調降了,是央行用來增加市場流動性和創造貨幣能力的工具之一。

本次中國人民銀行提出降準的消息是在新興市場及美國才正要進入緊縮的背景下,且降準的幅度達 0.5 個百分點(通常為 0.25 個百分點),超出市場預期,而人行對外表示降準是因為今年以來原物料持續的飆升導致企業成本的上升,但成本無法有效地傳導至消費端,導致中下游企業受到的輸入性通膨壓力更加嚴重,因此想藉由調降存款準備金率來釋放流動性,減緩中小企業的經營壓力。

同時,人行也強調這次的調降不代表政策取向的轉變,主要目的是優化金融機構的結構,不搞大水漫灌,而是精準的投放到中小微企業。

針對人行要釋放流動性來緩解輸入性通膨的壓力,我們認為事實上寬鬆的貨幣反而容易助長大宗商品價格。在人行於 7/9 下午 5 點 24 分公布消息後,倫敦期銅就在幾分鐘內上漲了超過 1%,中國期貨夜盤的原物料也多呈現上漲,漲幅均超過 1~2%,包括螺紋鋼、棕梠油、鎳、甲醇等,這跟人行的說法出現了矛盾。此外,其希望精準滴灌到中小微企業,但實施的卻是力度較強的全面降準,而非定向降準或 MLF 投放,這可能說明了央行預見了下半年中國經濟的下行壓力,必須提早加大寬鬆力度。我們在下一章節細說目前中國的經濟狀況。

二、中國經濟的三頭馬車正在減速

我們分別針對中國的內需及外需來分析目前的經濟狀況:

1. 中國內需動能疲弱,數據普遍不如預期

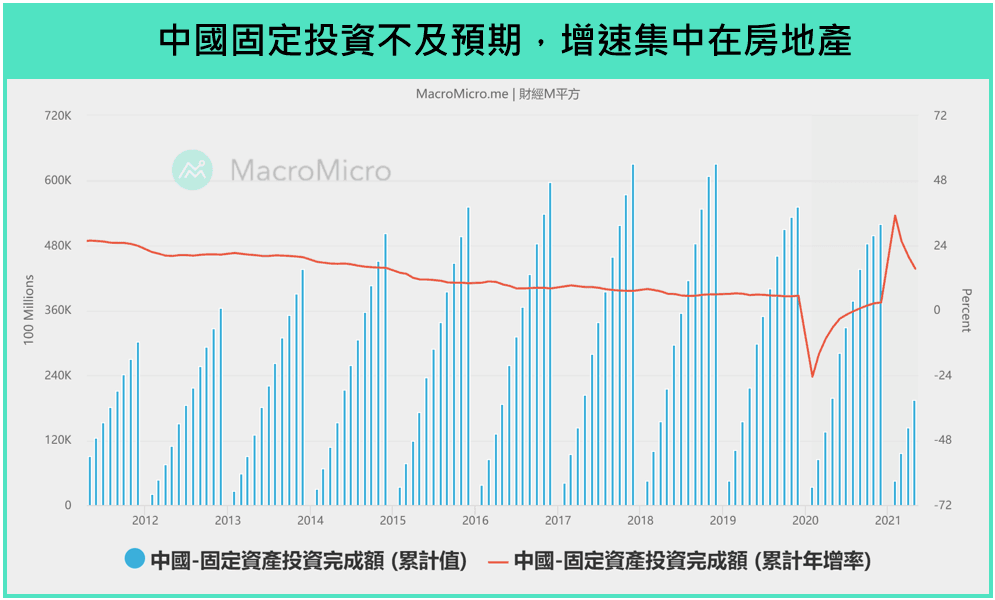

觀察投資端,固定資產投資 占比 中國 GDP 高達 40% 以上,是拉動中國經濟的重要組成,而目前 1-5 月的固定資產投資額為 19.39 兆,年增 15.4%,小幅低於市場預期 16.9%。其中製造業、基礎設施及房地產的兩年平均增速分別為 0.6%(前 -0.4%)、2.6%(前 2.4%)、8.6%(前 8.4%),增速最主要集中在房地產,製造業和基礎設施的投資則相對低迷,且製造業中分化嚴重,主要動能來自高科技產業,兩年平均增速來到 15.5%,但多數消費品製造業投資卻仍未回到 2019 年的水準。

我們利用 PMI 作為本波製造業循環的領先指標來做觀察,可發現不論是官方或是財新公布的數據在近幾個月均呈現放緩,其中新訂單增速的下滑,反映國內需求偏向疲弱,也導致了客戶的產成品庫存逐漸在堆積,也反映著未來廠商補庫存的意願不高,新訂單-客戶庫存的趨勢向下也代表中國逐漸接近補庫存週期的尾端。

觀察消費面,中國 5 月 社會消費品零售總額 為 35945 億元,年增 12.4%,低於市場的 13.6%,兩年平均增速為 4.5%(前 4.3%),但扣除掉價格因素後增速只剩 3.0%(前 2.6%),即使 5 月有為期 5 天的勞動長假,民眾的消費意願仍然偏謹慎。

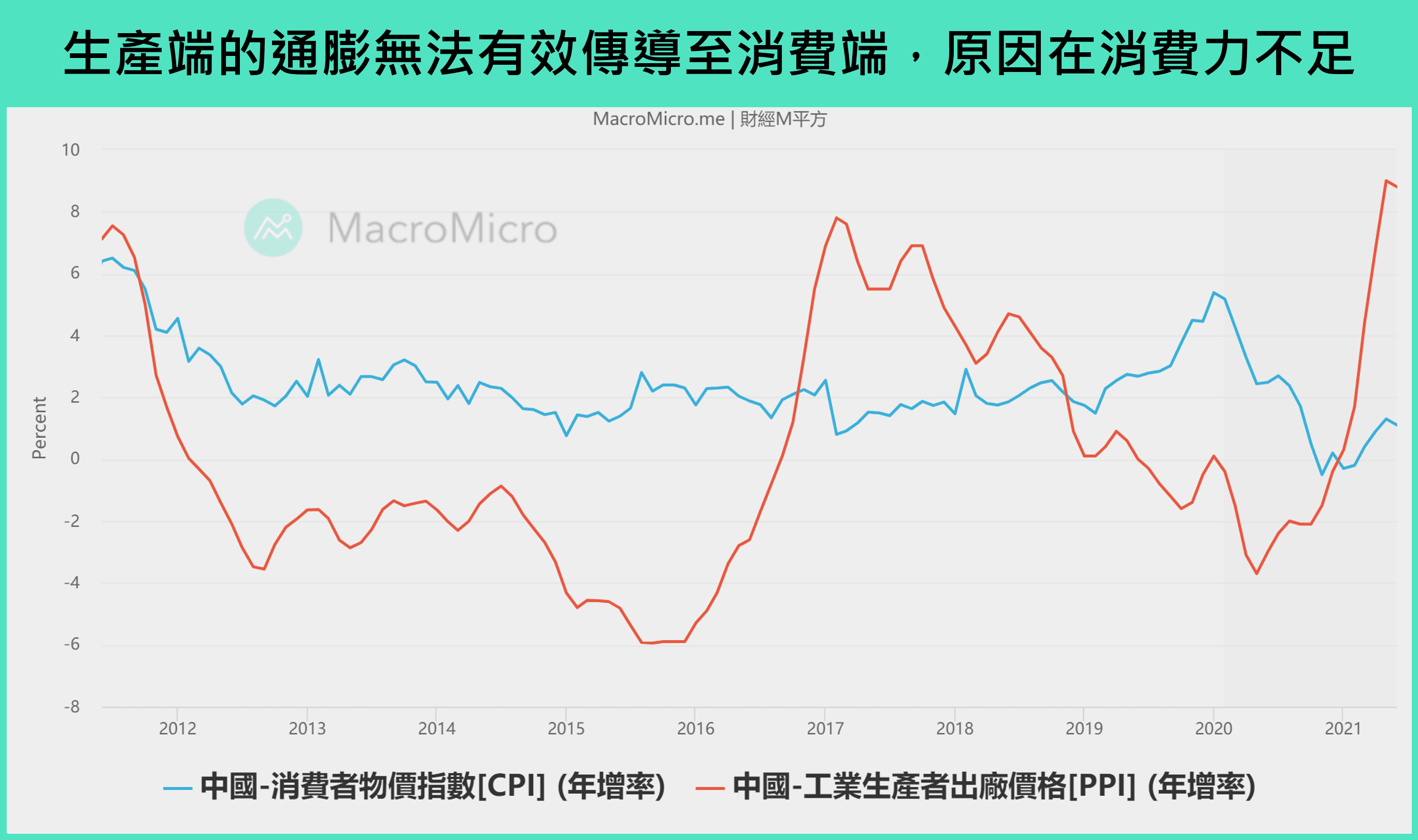

從通膨數據來看,與美國的全面性通膨不同,中國的通膨只發生在生產端,6 月 PPI 已達到 8.8%,但 CPI 及核心 CPI 年增只有 1.1% 和 0.9%,而造成生產端成本無法有效傳導至消費端最主要的原因就是人民的消費力不足,下游廠商看不到終端消費明顯好轉,無法有效將價格做上調,被動地接受上游的高昂成本,而這最後將導致廠商被迫停止生產,近期也有部分廠商表示無法負荷高昂的原物料成本而停止接受訂單,這將讓經濟陷入滯脹的窘境。

2. 本波中國復甦重點的出口在下半年也可能有疑慮

隨著全球經濟逐漸復甦但產能仍未恢復下,中國作為最早擺脫疫情的主要經濟體,替代了許多國家的製造能力,也造就了中國在 2020 年亮眼的出口表現,是唯一貨品貿易正成長的國家。

但 5 月的數據出現了一些分歧,5 月 出口金額 為 2639.2 億美元,年增 27.9%,遠不及市場預期的 32.3%,兩年平均增速為 11.07%(前 16.76%),對於主要貿易夥伴的出口全面出現回落,PMI 中的 新出口訂單 也是在 2020 年 9 月擴張後首次跌破了 50 的榮枯線。反觀其他國家包括德國、韓國及台灣的出口增速仍在持續加速,主因是海外市場在疫苗施打率上升下,產能已逐漸恢復,而當下半年歐美經濟正式解封後,全球產能恢復下,中國在疫情下的出口紅利可能會逐漸消失。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

【MM Podcast】After Meeting EP.209|財報表現看 Cash、聯準會表現看 Warsh 立即收聽>>