在全球傾力支持減碳和再生能源發展的背景下,三大經濟體歐、美、中減碳政策包含的電動車、新能源和碳權產業發展現況為何?要如何透過 ETF 投資這些產業,以及該注意哪些風險?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

在新能源上篇報告中,我們盤點了三個主要經濟體長期的減碳政策和計畫,確定減碳和新能源發展將成為全球最具有政策支撐的趨勢。本篇我們將進一步深入在這樣的背景下,三個主要的發展和投資機會,分別是電動車、新能源、和碳權。

一、電動車:全球銷量以 CAGR 20%+ 以上成長,純電動車成為重點關注項目!

在 ESG(環境、社會、公司治理)近年成為投資顯學及環保意識提高下,做為碳排放大項的交通運輸部門,未來勢必要慢慢導向低碳甚至零碳排。在新能源 上篇 文章我們提到美、中、歐個別的電動車發展目標,分別為 2030 年零碳排汽車銷售佔比達 50%、2030 年新增的新能源交通工具比例達 40%及 2035 年全面禁售燃油轎車,配合在 2021 年有 6 家汽車大廠(Volvo、Ford、GM、Mercedes-Benz、比亞迪和 Jaguar Land Rover)也於 COP26 會議承諾在 2040 年前將逐步停產以化石燃料為動力來源的汽車。

若根據上述主要經濟體的減碳目標估算,並搭配 IEA 統計的美國、中國、歐盟的電動車現況,三國未來 10 年間的年複合成長率(CAGR)分別將來到 34.4%、21.5%、16.3%,此外 IEA 也預估全球 2020-2030 年間將以 28.7% 的 CAGR 成長,顯示未來十年確實是電動車逐漸成熟且快速普及的時間點。

資料來源:IEA、中汽協、Kelley Blue Book

資料來源:IEA、中汽協、Kelley Blue Book

要留意的是,今年前三季以來美國、中國及歐洲的電動車滲透率各別來到 7.6%、19%、11.6%,可發現中國的滲透率已有大幅地提升,雖然離目標滲透率仍有一段距離,但若關注未來成長性,應多留意歐美市場的電動車銷售狀況和各品牌的市佔率變化。

資料來源:Canalys

資料來源:Canalys

目前觀察市面上所廣售的電動車,大致可分為油電混和型(HEV)、插電混和型(PHEV)以及純電池(BEV)電動車三種車型。 從下表中可以看到三種車型的最主要差異點在於「驅動系統」和「充電方式」,HEV 與 PHEV 與傳統汽車相同,仍配有內燃機作為主要動力源,電動馬達則作為輔助動能,而 BEV 是完全以「電動馬達」取代掉內燃機,也因此在碳排方面可達到完全零碳排(若不看生產過程),但在充電樁覆蓋率偏低地區可能會讓駕駛有「里程焦慮」的問題。

資料來源:M平方整理

資料來源:M平方整理

根據 TrendForce 研究顯示,2021 年前三季新能源車市場銷量(包含 BEV 及 PHEV)共達 420 萬輛,其中純電動車(BEV)292 萬輛,市佔率約 69.5%,年成長率達 153%;插電混合式電動車(PHEV)128 萬輛,市占率約 30.5%,年成長率 135%。從數據顯示出目前 BEV 仍是目前消費者主流且成長更為快速的車種。

而 BEV 本身的問題,包括「續航力不足」、「充電站不普遍」及「充電太久」等,但如果細究後這些問題其實並不難解決。若以全球前 10 名的純電動車銷售車款來觀察,包括 Tesla 3(約 400 公里)、五菱弘光 MINI(約 170 里程)、Tesla Model Y(約 500 公里)、Volkswagen ID.4(約 500 公里)等,可發現消費者對於電動車的挑選在里程上跨度非常的大,也就是說里程數並非阻礙電動車普及的關鍵因素。

此外,里程數問題是可以用充電樁的普及化來解決,以觀察挪威而言,其政府積極推動一位一充電站的政策下,有效解決挪威居民電動在車續航力上的疑慮,也奠定了挪威作為目前全球電動車滲透率最高國家的地位:2021/11 的轎車銷售中高達 95% 屬於電動車。

而在未來各國政府積極的政策引導下,充電樁規模已快速成長,根據 IEA 統計在 2020 年全球的公共充電樁數量已來到 130.8 萬個,較前年成長 46%,同時預計在 2025 年達到 4580 萬至 6500 萬左右,年複合成長率落於 143% - 165% 之間,因此在充電樁規模快速擴張下,無樁可充的問題將逐漸解決。

此外,在歐盟 2035 年禁售燃油車的政策下,行駛仍會產生碳排的油電混和車仍有可能是過渡性產品,未來 BEV 仍高機率是市場主流的發展方向。

資料來源:CleanTechnica

資料來源:CleanTechnica

整體而言,我們特別留意掌握純電動車市場以及自有電池技術的廠商來作為個股或 ETF 的投資選擇,以 Trendforce 的數據來看,全球銷售前 10 大的 BEV 品牌,包括 Tesla、五菱宏光、比亞迪、Volkswagen、長城歐拉等,針對上述車廠的優劣勢進行比較分析,可參考文章最後的附錄。

資料來源:Trendforce

資料來源:Trendforce

這邊也幫各位找出我們認為具有代表性的美國電動車 ETF,代號為 DRIV 和 KARS,兩者除了電動車巨頭特斯拉做為主要持倉外,DRIV 主要持倉中不乏半導體晶片大廠,例如 Nvidia、高通,另外也包含科技巨頭 Google、蘋果、微軟,顯示未來的車子已經不是單純的硬體比拚(包括硬體規格、內裝等),而將會是由軟體來定義汽車價值的時代;至於 KARS 則是其他車廠擁有相對較高的權重,例如美國通用、福特和中國小鵬等、蔚来和歐洲的 Daimler、BMW 等。

至於台股電動車 ETF,代號分別為 00893、00896,前者著重國際電動車相關公司,包含特斯拉、Nvidia、英飛凌以及其他車廠,後者則為台股與電動車供應鏈相關的公司,例如台積電、鴻海、聯發科等。要留意的點是除了在台灣上市的 ETF 普遍內扣費用較高外,00893 在持股占比上更加集中在前幾大持股,波動度相較更大,而 00896 的持股基本是集中在台灣的供應鏈上,半導體產業的佔比高達 28%,可能偏離了投資電動車的本意。

二、新能源:太陽能、風電佔比逐年提升,儲能受惠新能源和電動車!

根據美國 EIA 資料顯示,當今整體能源消耗來源仍以煤炭為主,2020 年佔比位在 70% 附近。然而我們也可以看到再生能源在近年呈現趨勢性成長,再生能源發電佔比由 2011 低於 5% 成長至 2021 年的 13.7%。從下圖 EIA 統計的數據可以發現,成長最快速的是太陽能和風力,目前兩者佔美國再生能源中比例分別為 11.4% 和 43.2%,接下來就進一步看成長最快的太陽能和風力發電的狀況吧!

來源:IRENA

來源:IRENA

1. 太陽能發電

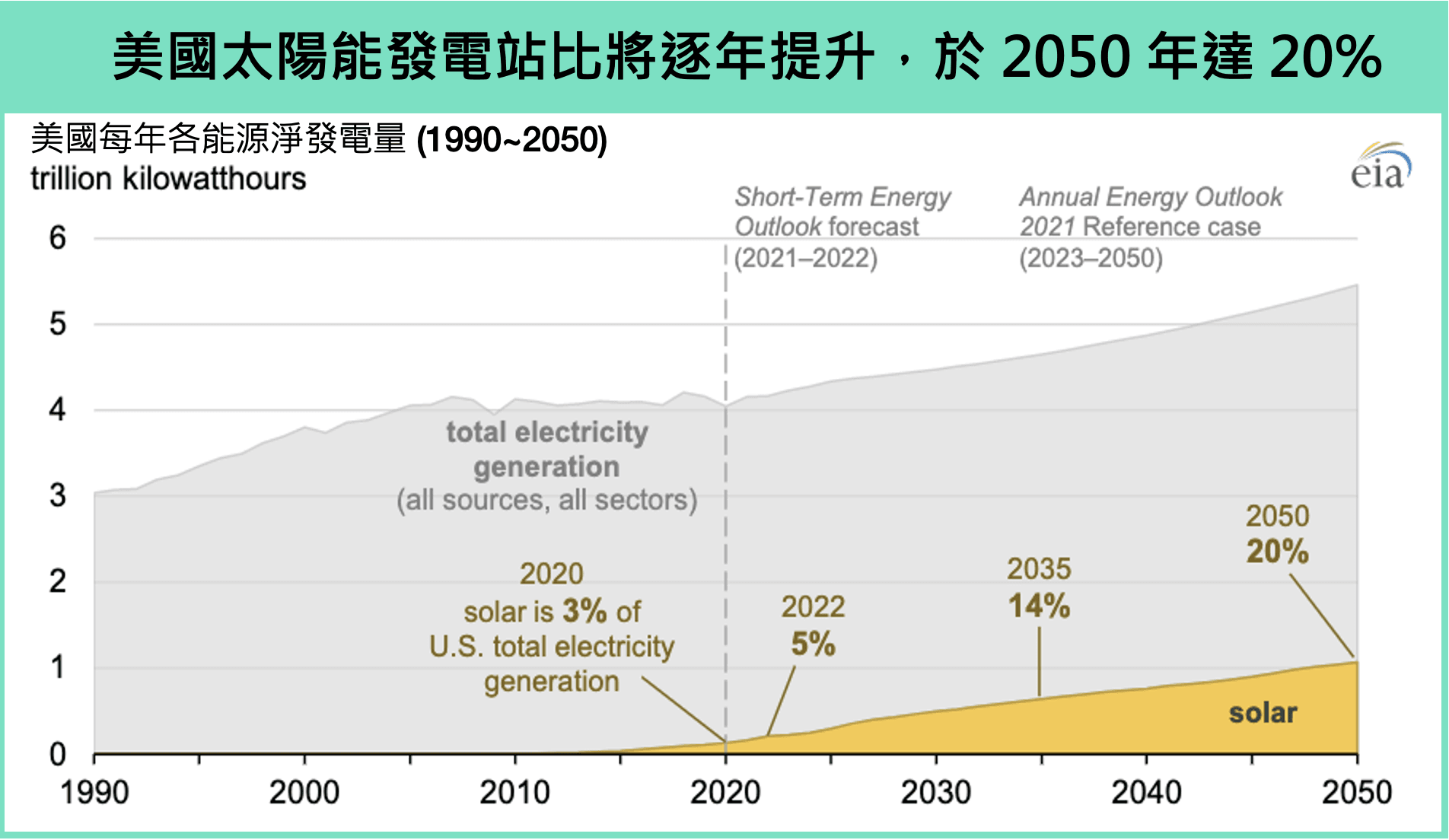

美國太陽能發電過去十年出現快速成長,根據 EIA 統計,公用事業等級的太陽能電廠以 54% 的年複合成長率(CAGR)成長,其中主要由太陽能板(Solar Photovoltaic)所帶動為 CAGR 63.8% 最快,至於太陽能熱能(Solar Thermal) CAGR 約 16.3%。因為太陽能發電快速成長,美國太陽能發電占比也在 2020 年提升至 3%,有鑒於太陽能仍是未來新能源中主要的發展趨勢,EIA 更預期 2035 年太陽能發電佔比可提升至 14%、2050 年佔比可以進一步提升至 20%。

註:公用等級電廠(Utility Scale)意思為最大能源輸出(Maximum Power Output)在 1 Magawatt 以上,1 Magawatt 以下則稱為小規模電廠(Small Scale),以美國太陽能發電為例,公用等級電廠發電占比達到七成。Magawatt 則是衡量電力功率的單位,是一百萬瓦特。

資料來源:EIA

資料來源:EIA

上篇文章提到,推動再生能源成為全球主要經濟體在減碳政策下主要的發展項目之一。值得注意的是,除了政策的支持之外,上述提到的太陽能板的高速成長也成為太陽能發電主要的貢獻項目,關鍵是來自太陽能裝置成本的下降,有利更大規模的普及和採用。根據太陽能產業協會(Solar Energy Industries Association;SEIA)報告顯示,在太陽能裝置部署上,2021 年美國裝置有望增加 24.4 GW,較去年增加 24%。

註:GW(Gigawatt)為 10 億瓦特,是衡量電量功率單位,根據美國公共電力協會統計,美國一年發電量約為 1200 GW-hours。

資料來源:太陽能產業協會(Solar Energy Industries Association;SEIA)

資料來源:太陽能產業協會(Solar Energy Industries Association;SEIA)

若要投資整個太陽能產業,美股太陽能 ETF(股票代號:TAN)專注在投資太陽能能源技術的公司,包含材料製造、銷售、發電、能源存儲和智慧監控等相關概念股,至於國內強調的太陽能發電,多以固定收益的殖利率發電模式包裝,則須留意發電效率、實際執行能力等。

2. 風力發電

全球風力發電裝置電量(Installed Capacity)過去十年以 42.7% 的年複合成長率快速成長,2020 年已經來到 732.4 GW。而若已在岸風電和離岸風電作為區分來看,則以在岸風電佔比來到 95% 為最大宗,至於離岸風電佔比雖小卻也是未來主要的發展方向。以地區分別來說,歐洲在風力發電的發展最快,包含 1991 年丹麥建置了全球第一座離岸風電廠,並與英國一同成為最早積極投入風電的兩個國家。

資料來源:GWEC

資料來源:GWEC

註:發電裝置電量是計算產能滿載時的「功率」輸出,然而實際產出的電量仍須視當下環境不同,例如風力電廠要達到滿載產出,就須依靠當下更強勁的風力達成。

若以全球 2050 年碳中和的目標,根據全球風能協會(GWEC)的預估至少到 2030 年風力發電裝置仍然以保持在雙位數以上的成長。

資料來源:GWEC Market Intelligence;IEA World Energy Outlook(2020)

資料來源:GWEC Market Intelligence;IEA World Energy Outlook(2020)

風力發電在過去除了受益於各國綠能政策的支持外,近年在風電技術上也有所突破,離岸風電成為各國極力發展的重點項目。主要原因在於,風力發電仰賴風力強弱,因此特別依靠地理所載位置和季節性的因素所影響,例如台灣夏季 / 冬季發電效率比例僅為 16%,夏季時間並且颱風較少的年份,可能有大半的時間並無法產生風電的狀況。

至於離岸風電則相當程度解決地區沿岸風力不足、和土地面積不足的問題,主要是遠海的風力資源更豐富。根據美國再生能源實驗室(National Renewable Energy Laboratory)估計光是美國離岸就約有 2000 GW 的裝置電量潛力,而拜登政府也預計 2025 年前將設置 7 座大型離岸風電廠(offshore wind)。整體而言,離岸風電目前佔比雖然較小,不過後續發展潛力仍值得期待。

資料來源: Office of Energy Efficiency & Renewable Energy

資料來源: Office of Energy Efficiency & Renewable Energy

值得注意的是,風力發電的效率是這些經營風電電廠營公司收的關鍵,若當年度少風,則會對營收產生較大影響,氣候因素也成為短期投資風電能源的一個不確定因素。若要投資整個風電產業,可參考美股風電 ETF(股票代號:FAN),其主要持倉包含亞洲最大的中國龍源電力、離岸風電龍頭的丹麥沃旭能源、和風力系統服務商維斯塔斯(Vestas)。

3. 儲能

由於發展再生能源,包括水電、風電及太陽能,缺點在於不穩定的發電特性,部分再生能源則看重地理位置與季節性,例如水電需要有豐富的水力資源、太陽能無法在晚間時候運作、風電則受多風少風的季節性因素,因此電力儲能成為發展再生能源時主要的發展重點。

根據彭博能源財經(BloombergNEF)預估,全球的儲能設備安裝數將從 2020 年底的 17 GW / 34 GWh 成長到 2030 年的 358 GW/1028 GWh,規模在未來十年成長 20 倍以上(10 年 CAGR 為 35%)。而美、中兩國將占全球儲能裝置的一半以上。以目前的規模來看,

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>