美國聯準會 6 / 17 利率決策會議,利率點陣圖釋放 2023 年可能升息訊號,並上調 IOER 利率 5 bp,這會影響 M平方美元、美債看法以及市場中、長期資金流動性嗎?

台灣時間 6 / 17(四)凌晨 2:00 美國聯準會召開利率決策會議,決議維持 利率 0 ~ 0.25% 不變,聲明稿雖強調疫苗施打降低肺炎疫情對經濟的衝擊,且仍維持通膨回升為暫時性因素以及維持每月 1200 億購債前瞻指引不變,但從利率點陣圖 2023 年中位數上調、經濟前景預測不確定性、風險權重圖表通膨持續上升來看,若下半年經濟持續朝聯準會長期目標發展,委員寬鬆貨幣政策或將加速轉向,M平方以五大重點解析如下:

一、 FOMC 6 月聲明稿:維持經濟前景不確定性風險及每月購債

▌ 維持行動承諾不變:

聯準會致力在這充滿挑戰的時期,使用其全部工具來支持美國經濟,並促進最大就業和價格穩定的雙重使命。

▌ 疫苗施打降低疫情對經濟影響,但強調經濟前景仍有不確定性:

聲明稿新增疫苗施打降低美國肺炎的傳播以及經濟衝擊的論述,並維持經濟活動、就業指標進一步轉強(turned up > strengthened)的措辭,但強調經濟前景仍面臨風險,復甦的進程取決於肺炎疫情的發展。

▌ 允許通膨在一段時間內,超過 2% 目標 ( 平均通膨目標 ):

近期通膨因為暫時性因素回升,聯準會尋求長期達到雙重使命,有鑑於通膨持續地低於長期目標,委員會決定將在一段時間使通膨適當的高於 2%,不過長期通膨預期仍錨定在 2% 目標。

▌ 維持低利率至就業最大化水準及通膨 2% 目標:

委員會預期維持寬鬆貨幣政策立場,直到雙重使命目標達成。同時決定保持 政策利率 0 ~ 0.25% 不變,並認為利率維持至聯準會評估的最大就業化水準,以及通膨達到 2% 目標是適當的。

▌ 明確購債規模為 1200 億購債規模,並新增前瞻指引,購買至 Fed 雙重使命有實質進展為止:

聯準會於聲明稿承諾每月購買 800 億美債、 400 億 MBS,直到 Fed 雙重使命就業最大化及通膨價格穩定,有實質的進展為止。

二、利率點陣圖及經濟預測圖表,透露寬鬆態度將於未來逐漸轉向

從 6 月利率點陣圖中,我們可以發現 2022、 2023 年分別有 3 位、 6 位委員上移,2023 年中位數更是一次性上調兩碼至 0.5 ~ 0.75%,透露在近期經濟持續復甦、通膨顯著回升情況下,已經有更多委員寬鬆態度出現轉向。 M平方提醒這代表下半年寬鬆貨幣政策工具退場速度可能加快,然聯準會仍將循序漸進退出每月購債後,才會開始討論升息時點的提前。

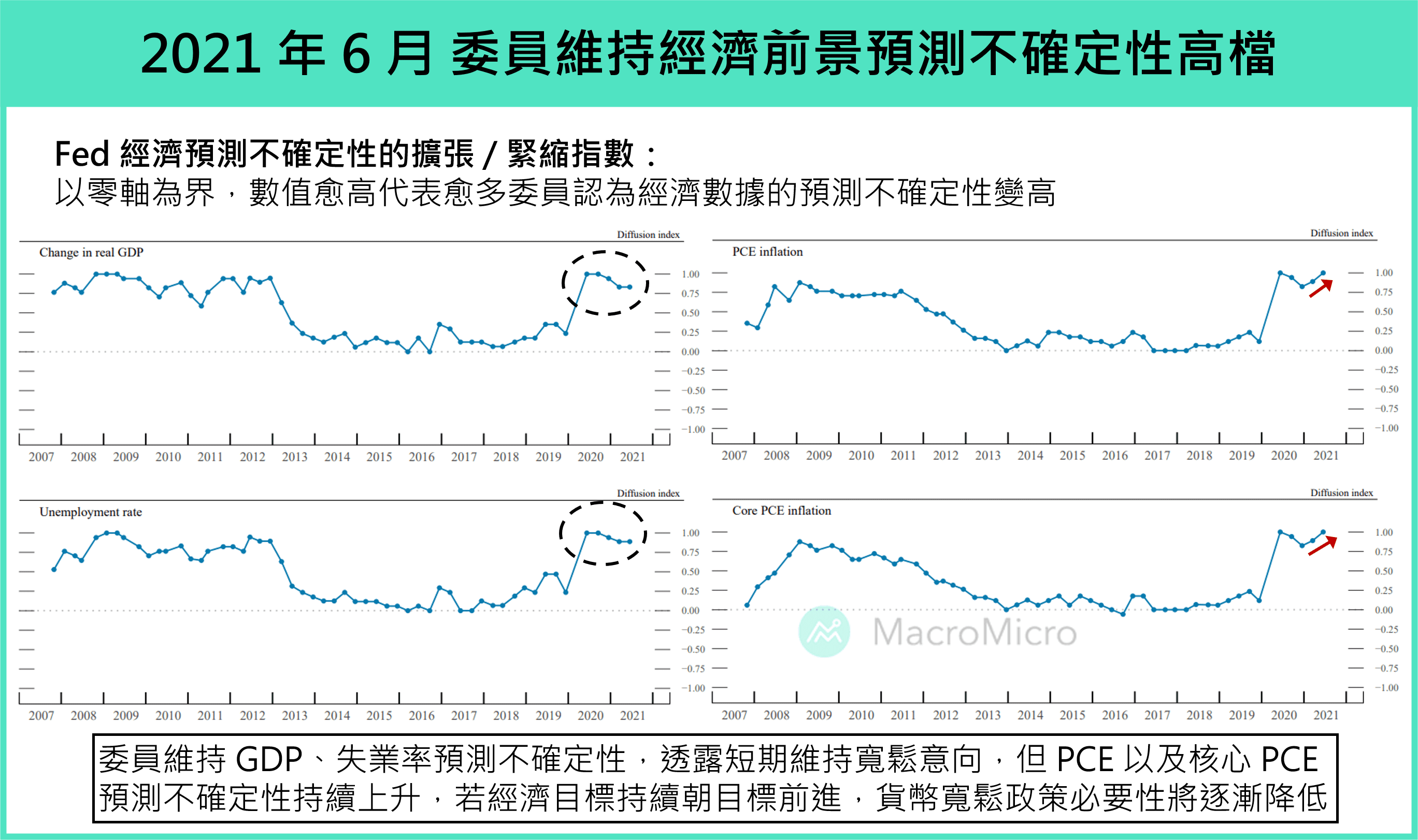

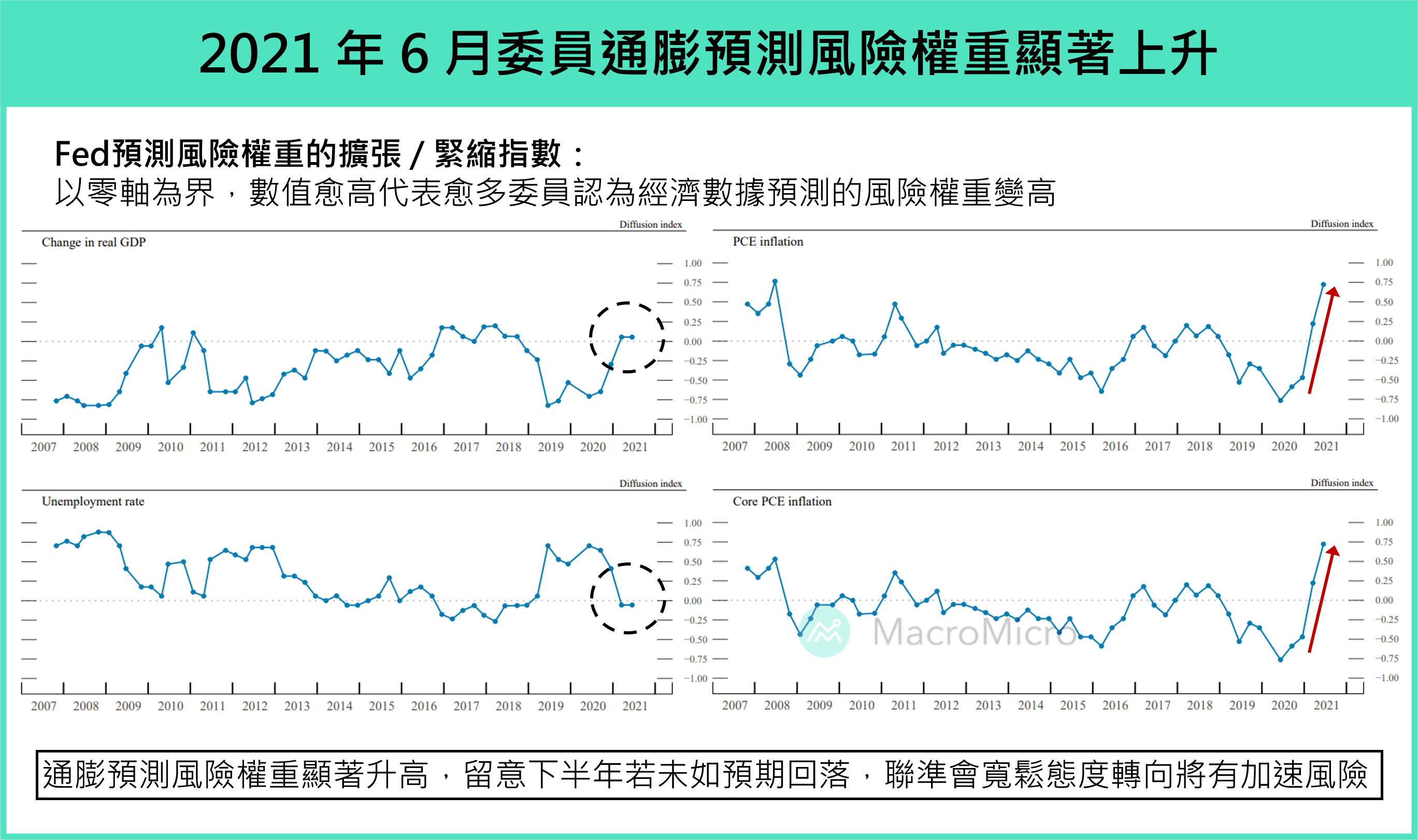

另外,觀察本次 SEP 委員經濟前景預測不確定性、風險加權圖表來看,同樣可以發現多數委員維持 GDP 、失業率仍有不確定性的看法,風險權重與 3 月變化不大,不過通膨則出現大幅上升的狀況,顯示今年以來 GDP 、失業率發展與委員看法接近,但通膨明顯超出委員的預測。我們整理兩張圖表如下:

▌Fed SEP 經濟預測不確定性圖表

▌Fed SEP 經濟預測風險權重圖表.

三、經濟預測

聯準會再次上調今年 GDP 預測值至 7%( 原:6.5% ),並大幅上調今年 PCE 、核心 PCE 至 3.4%( 原:2.4% )、 3%( 原:2.2% ),傳遞年內美國經濟仍將持續復甦訊號的同時,也透露近期通膨發展大幅超出原先預期,不過觀察明後兩年通膨預測未有調整,顯示聯準會在新貨幣政策下,短期仍能容忍通膨短期超過 2%。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

【即將登場】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投資態勢 > 立即加入

【MM Podcast】After Meeting EP.209|財報表現看 Cash、聯準會表現看 Warsh 立即收聽>>