【MM 一週盤前】 日本央行會議後日圓貶破 158,美股三大科技巨頭財報聯袂登場,美國 Q1 GDP 公佈,MM 研究員帶你回顧過往一週發生的大事,3 分鐘速讀市場!

【年繳送課程】限時回饋!現在加入MM 年繳訂閱,不只全面解鎖 M平方獨家報告、萬張圖表和指標、超強研究工具箱,還會再送價值 5000 元影音線上課,一次教你怎麼結合 MM 工具,打造總經投資策略!(月繳用戶 點我 無痛升級,即可同享上述福利!)

上週全球股市在財報陸續公佈後止穩回升,S&P 500 受到科技板塊帶動上漲 2.67%,亞股也同步受惠提振,台灣加權指數上漲 3.04% 重返兩萬大關,港股則是受惠北向資金回流,大幅上漲 8.8%。匯市與債市方面,持續受到貨幣政策預期主導,市場對聯準會降息預期一度延後至 12 月,帶動美國公債殖利率持穩於高檔,10 年期殖利率續創去年底以來新高,美元指數也支撐於 106 水平,與此同時,日本利率決策未提具體削減購債時間以及對匯率看法平淡,帶動日圓再度貶破新低,來到 158 水準。

資料統計期間:2024/4/19 ~ 2024/4/26

資料統計期間:2024/4/19 ~ 2024/4/26

在本月的 創辦人撰文 中,Rachel 想跟訂閱用戶分享:

1. 以伊戰爭與聯準會升息皆可視為市場雜訊:關鍵在於全球原油供給 20% 的「荷姆茲海峽」並無受到顯著影響,油價在本月依舊停留在 80~85 美元 / 桶區間;此外,本次月報分享了本週 5/1 可視為影響未來行情的關鍵日,聯準會與財政部將同步釋出債券相關措施,可以預期當前最緊張的美元、美債殖利率將在未來舒緩!

2. 趨勢依舊在向上,且正式進入後半場:從我們在本週推出 全球股市專區 中可見,無論是各國經濟預期指數、製造業週期、 PMI 擴散週期、花旗盈利修正等指數,均驗證基本面仍在好轉當中;而本月一連串事件中,我們認為台積電法說會最值得關注,原因在於本次法說會開始不再大幅超越預期,這可能是上升週期進入後半場的訊號。

延伸閱讀:【創辦人撰文】股市高檔震盪加劇,判讀行情下半場三大訊號!

最新 5 月投資月報中, M平方研究團隊評析內容涵蓋:

- 【美國】降息預期再收斂,經濟溫和擴張

- 【台灣】 出口達標:傳產回溫、 AI 續衝刺

- 【半導體】展望下修,終端表現分岐何解

- 【美債、美元】短期反映,流動性將好轉

- 【地緣】僅短線影響,金價與基本面脫鉤

【美國】 Q1 GDP 季增年率不及預期,實則消費動能穩健依舊!

-

美國 2024 Q1 GDP 年增率 3%(前 3.1%),而季增年率 1.6%(前 3.4%)意外低於市場預期,然細項仍透露美國經濟表現仍強勁,整體數據不如預期主因為 GDP 減項的進口負貢獻高達 -0.96 個百分點所致,強勁的進口搭配庫存持續負貢獻,皆反映消費動能並無疑慮,同時在成屋庫存低檔、供給不足的結構性問題下,住宅投資貢獻度 0.52 個百分點(前 0.11)明顯好轉。

-

同日公佈的 2024 Q1 核心 PCE 年增率 2.9%(前 3.2%)放緩趨勢未變,配合觀察 BLS 公佈的 新租戶租金指數,最新 2024 Q1 年增率 0.42% 創下 2010 年以來新低,預計帶動滯後放緩的 CPI 房租項目持續下行,為後續核心通膨的緩解帶來挹注。

-

GDP 公佈後,美元、美債殖利率回升,截止 4/27(週五)收於 106.09、 4.66 的相對高位,反映市場再度收斂降息預期,FedWatch 在短暫延後首次降息時點至 12 月後,現預拉回 9 月首次降息,全年降息幅度 1 碼。

【財報】科技巨頭財報普遍優於預期,市場反應好壞參半

-

Meta Q1 營收年增率 27.3%(前 24.7%)、 EPS 4.71 (前 5.33),由於加大 AI 投資,2024 年資本支出上調至 350 ~400 億美元(原本預估 300~370 億)。但 Meta 表示 AI 領域投資可能還需多年時間才能獲得回報,疊加 Q2 預估營收為 365 ~390 億美元(年增率 14.1% ~ 21.9%)低於預期,財報發佈後隔日股價下跌 -10.6%。

-

Microsoft Q1 營收年增率 17.0%(前 17.6%)、 EPS 2.94 (前 2.94)均超出市場預期。 Q1 在 AI 相關投資主導下、資本支出達 140 億美元(前 115 億),Q2 預估營收為 640 億美元,年增率約 13.9%。財報發佈後股價表現大致持平,小幅上漲 1.82%。

-

Alphabet Q1 營收年增率 15.4%(前 13.5%)、 EPS 1.89 (前 1.64)均高於預期,Alphabet 表示將在 6 月配發每股 0.2 美元的股息,為史上首次,並同步宣佈回購 700 億美元股票,激勵隔日股價漲超 12.0%。

-

我們將等待蘋果財報公佈後,於下週發佈科技巨頭分析報告。

【台灣】 3 月外銷訂單年增 1.2%,成長稍有分歧

-

台灣 3 月外銷訂單金額為 471.6 億美元,年增 1.2%(1 ~ 2 月為 -3.9%),落於經濟部預期 470 ~ 490億美元下緣, 細項中,電子產品年增 12.01%(1 ~ 2 月為 6.3%)、資通訊 4.27%(1 ~ 2 月為 -16%),前者在高速運算和 AI 需求下相對強勁,後者因淡季的手機和 PC/NB 等需求復甦相對緩慢,但在低基期下回歸正增長。

-

觀察國家,中國的訂單需求復甦趨勢維持,年增 7.6%(1 ~ 2 月 11.3%),東協繼續呈現高增長的 19.3%(1~ 2 月 70.4%),美國訂單年減幅 -2.18%(1 ~ 2 月 -1.3%)未進一步擴大。

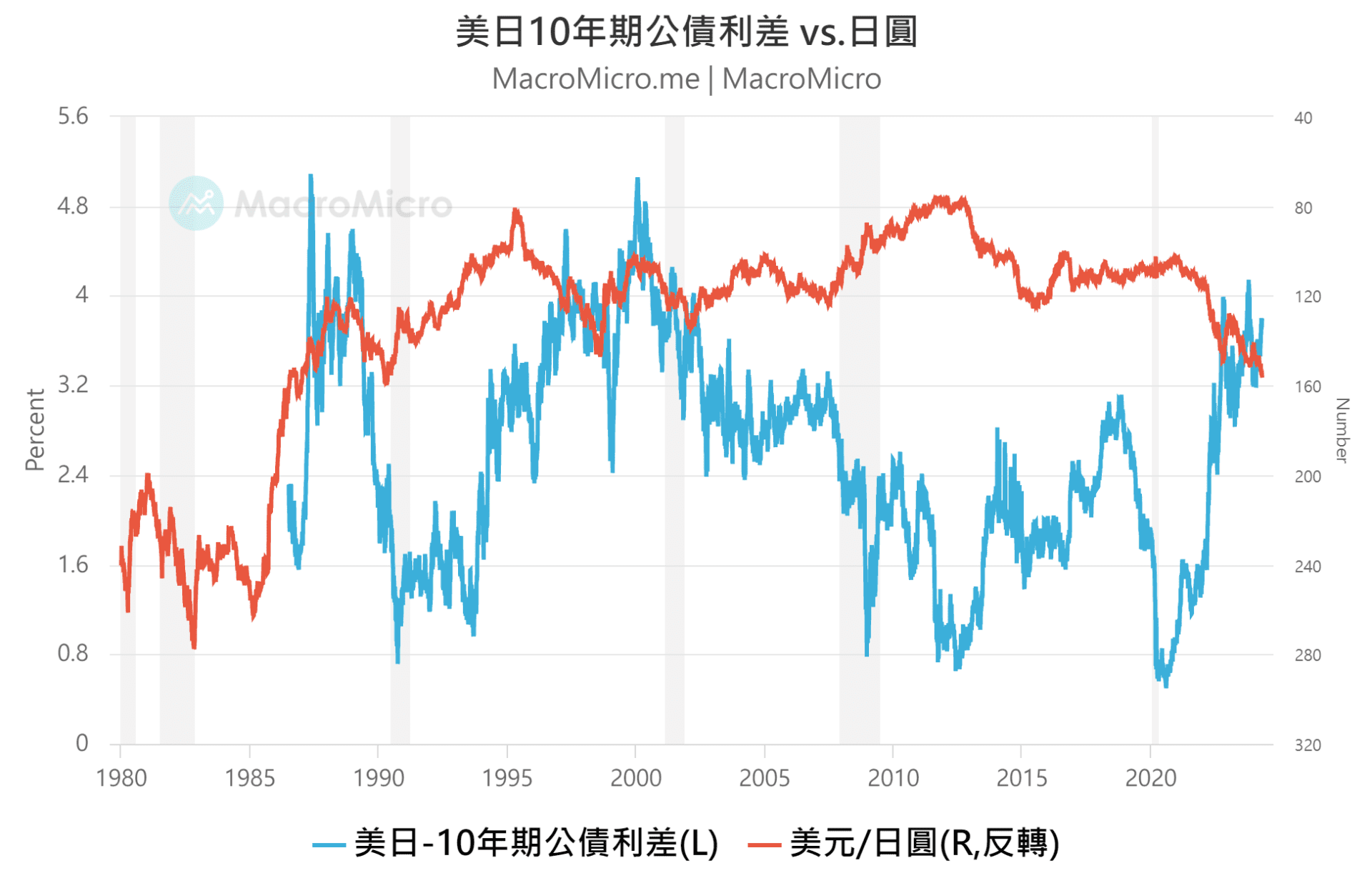

【日本】央行表示弱勢日圓尚未明顯影響物價,日圓兌美元貶破 158 !

-

4/26(週五)日本央行在 4 月利率決策會議中,保持基準利率不變於 0% ~ 0.1%,並維持 3 月會議公佈的購債指引,也就是每個月購買 6 兆日圓的公債。

-

行長在記者會上表示,弱勢日圓並沒有對通膨趨勢產生重大影響,再加上同日公佈的 4 月 東京核心核心通膨 降至 1.6%(前 2.4%),為 2022年 12月以來新低,使市場預期短期內央行不會再度升息,本次會議偏向鴿派解讀,日圓兌美元貶破 158 關口,續創 34 年來新低。

本週將公佈聯準會利率決策 & 財政部季度融資計畫(5/1 三、 5/2 四)、 4 月份美國就業數據(5/3 五)、 Q1 台灣 GDP(4/30 二)、美中台製造業 PMI(4/30 二、 5/1 三、 5/2 四)。

【 最後倒數 】 加入年繳訂閱,送價值 5000 元《總經投資攻略》,額外再省兩個月費用!

【免費直播】MM 小聚 | 2024 行情下半場關鍵指標:台股 X 美股 X 美債揭秘! 開啟通知>>

【MM Podcast】創辦人特輯|3000 萬倍感謝 - 和你一起佈局下半場 立即收聽>>