【美國】Q1 GDP 不及預期,細看細項卻透露強勁動能!

重點整理:

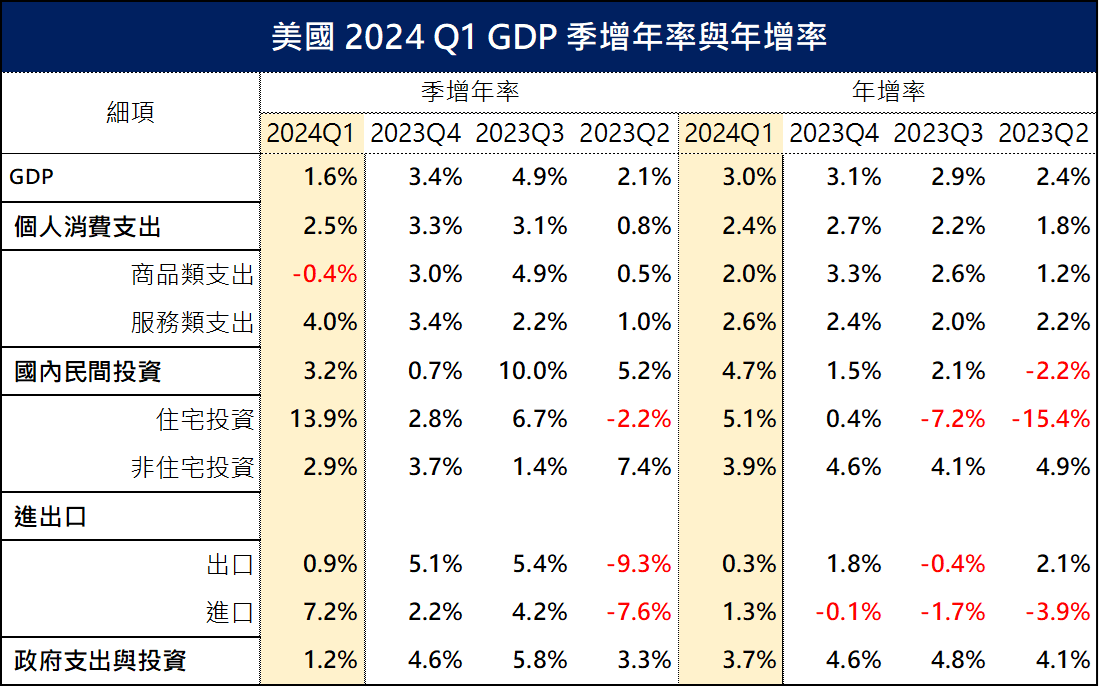

美國 2024 Q1 GDP 季增年率 1.6%(前 3.4%),低於市場預期的 2.4%,但細看細項,主要由強勁的進口大幅成長 7.2%、負貢獻 -0.96 個百分點所致(進口為 GDP 的減項,卻能顯示未來需求強勁),扣除進口的負貢獻,GDP 實則完全彌補與預期的落差。

其餘細項則維持溫和穩健,包含商品消費雖受淡季影響小幅負貢獻 0.09 個百分點、然服務消費則強勁貢獻 1.78 個百分點,年增率分別維持 2%、 2.6% 的穩健擴張,同時民間投資年增率 4.7% 大幅回升,民眾消費、投資均支持 Q1 GDP 年增率 3%(前 3.1%),強勁擴張。

本次 GDP 最為亮眼的部分,在於淡季商品消費較弱的背景下,2024 Q1 民間庫存持續負貢獻 -0.35 個百分點,連續兩季負貢獻,透露庫存去化順利,搭配 Q1 民眾工作收入、可支配所得均大幅增長、再創近期新高,預計未來 1 ~ 2 季消費仍有動能,並且將見到更為明顯的製造業補庫存,進一步給予經濟動能挹注。

美國 Q1 GDP 公佈後,美元、美債殖利率回升,反映市場 降息預期 進一步收斂至年底 12 月 FOMC 才會首次降息。 M平方在最新 5 月投資月報分析美國經濟高機率維持溫和擴張不過熱,核心通膨仍有續降的空間,聯準會年中開始放緩縮表、年內降息 1 ~ 2 碼仍是基準情境。下週即將迎來 5/1 關鍵轉折,重點歡迎至 M平方 5 月投資月報 觀看!

MM 研究員:

美國 2024 Q1 GDP 年增率 3%(前 3.1%)維持強勁,而季增年率 1.6%(前 3.4%)則意外低於市場預期的 2.4%,不過觀察 細項,我們可以發現主要負貢獻來自進口項目,Q1 進口季增年率 7.2%(前 2.2%)、年增率 1.3%(-0.1%)、負貢獻高達 -0.96 個百分點,單一項目就超過市場預估與實際的落差。

而強勁的進口代表的是消費動能並無疑慮,雖然商品受淡季影響小幅負貢獻 0.09 個百分點,但年增率維持在 2% 水準,權重較高的服務消費則貢獻 1.78 個百分點、年增率 2.6%維持穩健擴張,給予美國消費經濟支撐。最亮眼的則是在淡季商品消費較弱的背景下,2024 Q1 民間庫存持續負貢獻 -0.35 個百分點,,連續兩季負貢獻,搭配 Q1 民眾工作收入、可支配所得均大幅增長、再創近期新高,預計未來 1 ~ 2 季消費仍有動能,並且將見到更為明顯的製造業補庫存,進一步給予經濟動能挹注。

民間投資部分,非住宅投資年增率 3.9%(前 4.6%),貢獻季增年率 0.39 個百分點(前 0.5)明顯好轉,主要反映軟體知識產權的增長,如我們前次 GDP 短評預期在 2024 Q1 最低基期已過,預計未來半年年增將有所放緩。而住宅投資年增 5.1%(前 0.4%)明顯好轉,同時季增年率 13.9%(前 2.8%)、貢獻度 0.52 個百分點(前 0.11),符合我們看法雖然高利率環境給予壓力,但美國成屋庫存低檔、供給不足的結構性問題,仍持續給予住宅投資動能。

整體來看,2024 Q1 GDP 年增率 3% 明顯超過長期平均,美國經濟強勁擴張,而 GDP 報告公佈後,美元、美債殖利率回升,反映市場降息預期進一步收斂至年底 12 月 FOMC 才會首次降息,我們應該擔心嗎?

我們引述 M平方 5 月最新月報內容:當前就業月增穩健增長,主要由勞動力供給推動(移民、勞動參與人口強勁增長),可以發現每小時薪資年增率 4.14%(前 4.28%)仍再創新低。另外,從零售、個人消費支出-服務的基期來看,最低點分別在 3、 4 月,未來年增率高機率維持在溫和的 2 ~ 4% 區間,最新市場預估全年 GDP 年增率 1.8% 維持在溫和擴張的長期平均水準,美國經濟未有明顯過熱風險。

同日公佈 2024 Q1 核心 PCE 年增率 2.9%(前 3.2%)放緩趨勢未變,配合 BLS 試驗性使用 CPI 新租戶租金編製的指數,最新 2024 Q1 數據已經回落至 2022 Q4 以下,年增率 0.42% 更創下 2010 年以來新低,預計帶動滯後放緩的 CPI 房租項目持續下行,壓抑核心通膨。聯準會年中開始放緩縮表、年內降息 1 ~ 2 碼仍是基準情境,當前回檔的股市波動仍大,而下週即將迎來 5 月 FOMC 以及財政部季度發債融資計劃公佈,將為關鍵轉折時點!重點歡迎至 M平方5 月最新月報觀看!