關注一、美國 PCE & 消費者信心指數

台灣時間 3/28(二)及 3/31(五),將分別公佈美國消費者信心指數與 PCE 物價指數,市場預期消費者信心指數下滑、 PCE 物價指數年增率下滑、核心 PCE 物價指數年增率持平。

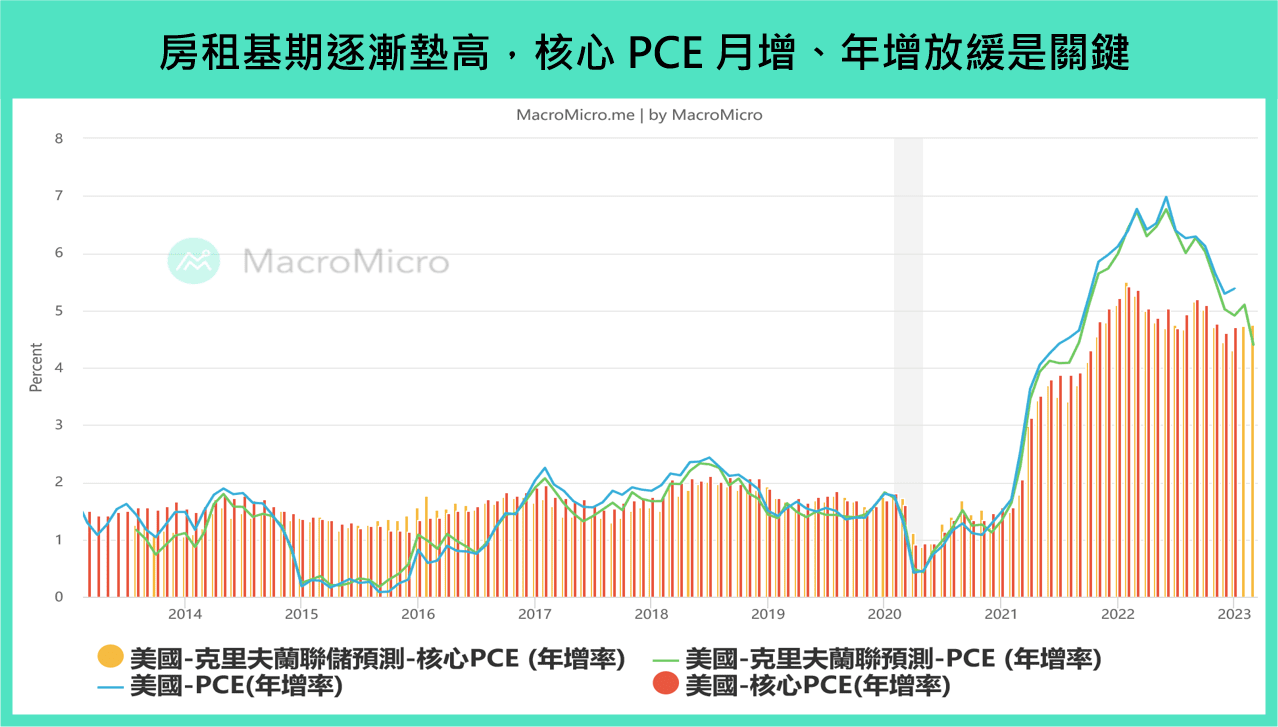

受到非耐久財及服務項目 月增率 上升影響,美國 1 月的 PCE 物價指數年增率反彈至 5.38%(前 5.29%),核心 PCE 物價指數年增率則攀升至 4.71%(前 4.60%),雙雙高於市場預期。

本次重點觀察 住房項目月增率 是否在遲滯效果發酵下順利放緩,配合基期攀升使核心 PCE 年增率能夠止穩,以判斷 Fed 於 5 月會議上暫停升息的可能性。當前克里夫蘭聯儲 PCE 即時預測 顯示,美國 2 月 PCE 與核心 PCE 年增預估分別為 5.10% 、 4.73% 。

美國 1 月 消費者信心指數 小幅下跌至 102.9(前 106)。觀察細項,儘管消費者對於當前的就業以及財務收支依舊正面,然而其中細項 — 未來信心指數(Expectations Index)卻下滑至 69.7(前 76.0),顯示消費者對於未來的就業以及收入悲觀,市場預期消費需求減弱,2 月的消費者信心指數微幅下滑至 101.5 。

關注二、歐元區 HICP

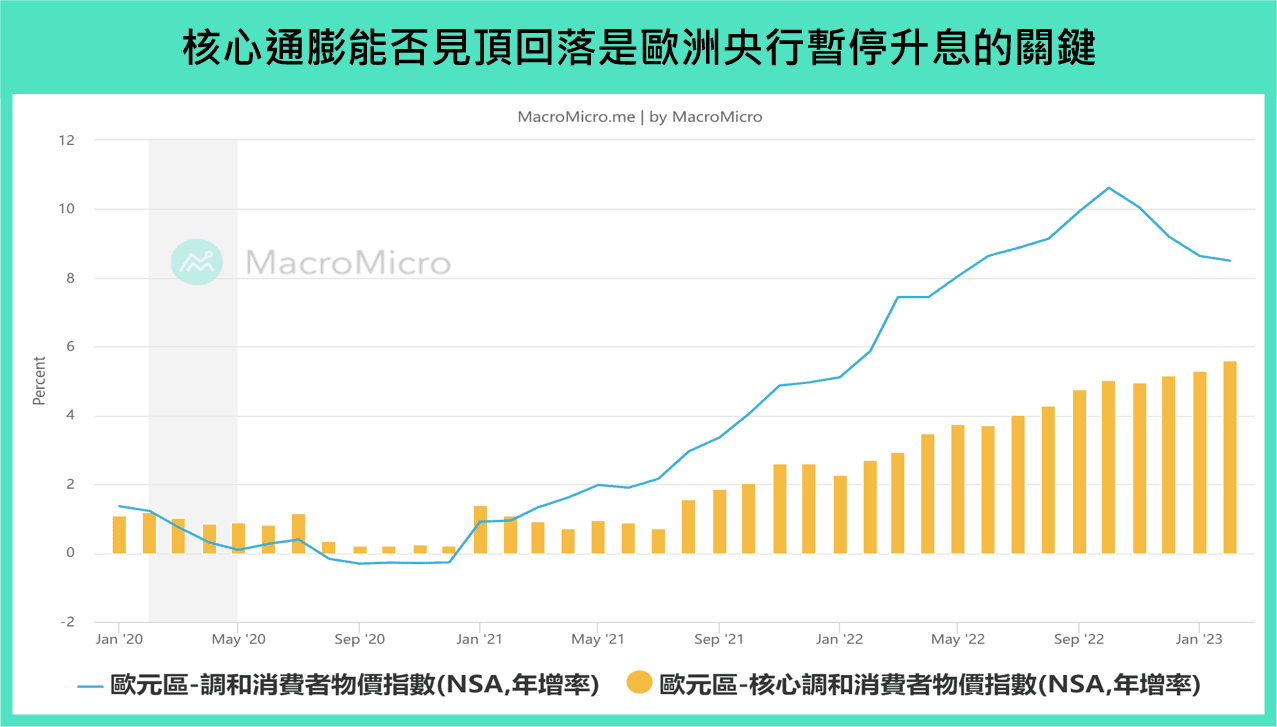

台灣時間 3/31(五),將公佈 3 月 HICP 物價指數初值,關注核心通膨能否見頂回落。

回顧上月,歐元區 2 月 HICP 物價指數年增率 8.5%(前 8.6%)小幅下降,然 核心 HICP 物價指數年增率上升至 5.6%(前 5.3%),續創歷史新高。

觀察通膨 細項,能源與商品維持滑落態勢,年增率分別降至 13.68% 、 11.07%,但服務與食品仍未見放緩,進一步上升至 4.82% 、 15.02% 。隨著核心通膨持續上升,歐洲央行於本月會議中上調核心通膨預期至 4.6%(前 4.2%),並維持 2025 年前通膨不會降回 2% 的看法。

此次會議歐洲央行不再提供升息前瞻指引,後續應將焦點放在核心通膨上:核心通膨 是否能見頂回落,將會是歐洲央行能否在 Q2 暫停升息的關鍵條件。

關注三、 台灣景氣對策信號燈

台灣時間 3/27(一),將公佈 2 月台灣景氣對策信號數據。當前,內需支撐疊加製造業回溫,景氣有望見到築底跡象。

台灣 1 月 景氣對策分數 滑落至 11 分(前 12 分),創 2009 年以來新低,拖累項來自 M1B 和 批發業營業額,前者主要受 全球央行緊縮 影響,後者則是受制於機械器械(電腦、行動裝置、電子電力設備等)需求的放緩。

當前,內需成為整體景氣的重要支撐,製造業庫存去化 步入中後段,疊加中國復甦後的需求回溫,近期台灣 製造業 PMI 重返擴張區間,原物料環節 甚至出現補庫需求,2 月台灣景氣信號燈有望見到築底跡象。

本週精選數據推播:

研究員每天必看總經數據,盡收在你最常用的日曆 APP 中!只要加入 年繳會員 即可擁有 MM 全球財經日曆,點我了解。

下一步行動

到 MM 用戶信心指標 投票,分享你對主要經濟體或商品未來三個月基本面看法!

MM 最新發表:

【 FOMC 會議】聯準會升息 1 碼,銀行危機暫緩上調升息終點

【總經 Spotlight 】黃金重返 2,000 美元大關,佈局時點已近?

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!