上週重點回顧:

1. 亞洲區進出口不佳,貿易發展仍面臨考驗:1月份中國出口年增率-11.2%、進口-18.8%;日本出口年增率 -12.9%、進口 -18.0% ;台灣出口年增率 -13.0%、 進口-11.70%,亞洲區雙位數衰退,遠低於預期,顯示全球產能過剩狀況還未改善。

2. 台灣2015年GDP年增率0.75%,外貿衰退是主要衰退原因:2015年4季台灣GDP分別為 4.04%、0.57%、-0.8%、-0.52%,政府於Q4推出為期4個月的消費刺激方案效果不彰,消費的成長仍不敵外貿衰退。主計處大幅下修今年GDP 成長率預估至1.47%,Q1仍維持衰退,而Q2-Q4因基期逐漸降低,有機會轉為正成長。

3. 美國1月核心CPI創4年新高,支撐升息預期:美國CPI年成長1.4%,核心CPI+2.2%,皆優於預期 。 房租、醫療持續支撐物價上漲,核心CPI已連續3月回到2%之上,CPI也有機會因基期較低而逐步回升至2%的目標,物價上漲、就業薪資結構維持復甦的狀況下,仍提供美國升息空間。

由近期日本從1/29負利率以來,日股下跌8.8%,日圓升值7%, 顯示市場已逐漸不再認同寬鬆政策能有成效,而日本公佈Q4 GDP年減1.4%再次擴大衰退,個人消費年減0.8%以及住宅投資等國內需求低迷是拉低GDP主要因素。日本的結構和流動性問題並非擴大寬鬆可以解決。反觀中國在開工第一天即大幅調高人民幣中間價,不再強力釋放流動性,放手讓市場自我調整結構。中國年節期間CPI年增率+1.8%優於預期,同時,中國新增信貸成長率為15.3%、M2年成長14%創19個月新高,市場資金面充裕,中國短期降息機率已降低。

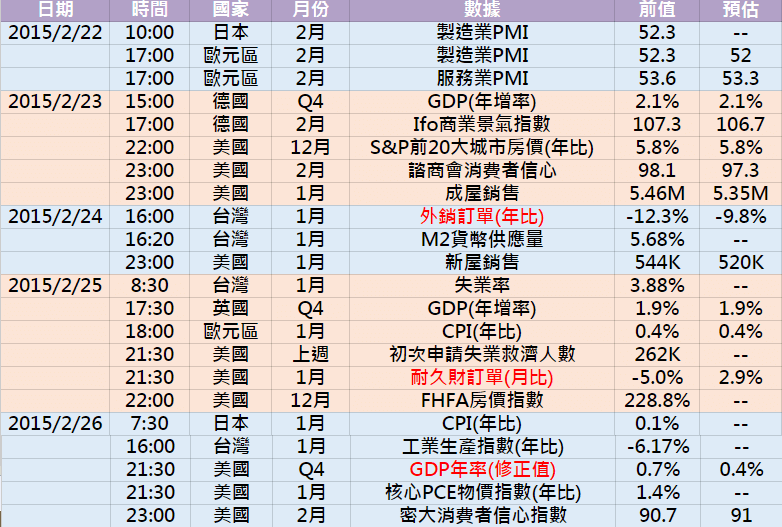

本週重點觀察:

1. 美國庫存近期仍高,留意房市和耐久財銷售:本周公告新屋和成屋銷售狀況應維持穩健,目前美國房市穩健並支撐通膨。耐久財受庫存高檔影響近期呈現下滑趨勢,1月份PMI有領先性的新訂單(51.5)、生產(50.2)轉為擴張,耐久財年增率是否好轉成為關鍵。2/26公布美國GDP Q4年率修正值,預計較前值0.7%下滑至0.4%,反映進出口疲緩、以及庫存投資放緩,持續留意民間消費是否支撐整體經濟。

2. 全球需求不佳,台灣外銷訂單預期仍衰退:12月佔比最多的資通訊及電子產品呈現雙位數衰退,對主要國家訂單也全數衰退(對美國接單也轉負)。2015年減4.4%,6年來首度轉為衰退,預期今年Q1資通和電子基期高,油價及鋼價仍在下滑探底,亦抑制傳統接單貨品。以動向指數來看,台灣外貿狀況Q1仍不樂觀。

整體而言,美國景氣仍屬穩健,內需在房市、就業、消費、通膨持續復甦下抵銷外貿與製造業去化庫存造成的衰退,本週留意房市、耐久財與GDP等變化。而歐日則在擴大寬鬆,市場卻不再買帳下,後續觀察是否仍有新政策出爐,再者,英國退歐議題也將在6月前持續燃燒,可關注民調想法,對歐元與歐股相對不利。亞洲與新興市場則持續面臨外貿以及原物料價格疲弱等因素,觀察重點落於基期逐步降低下是否出現支撐。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>