M平方解讀:一篇今年下半年影響全球投資人的文章!

我們一直以來提及全球本波經濟循環與1990年代末期有許多相似之處,然而,最大不同處,就在當時的柯林頓進行一連串的財政緊縮與增加稅收,而現今的川普則進行完全反方向的政策措施,在多頭的末端,這樣的影響究竟帶怎樣的效益,又會創造出怎麼樣需要擔憂的地方? 讓M平方幫你一一解答!

1. 川普政府新增預算,貢獻今、明兩年GDP成長

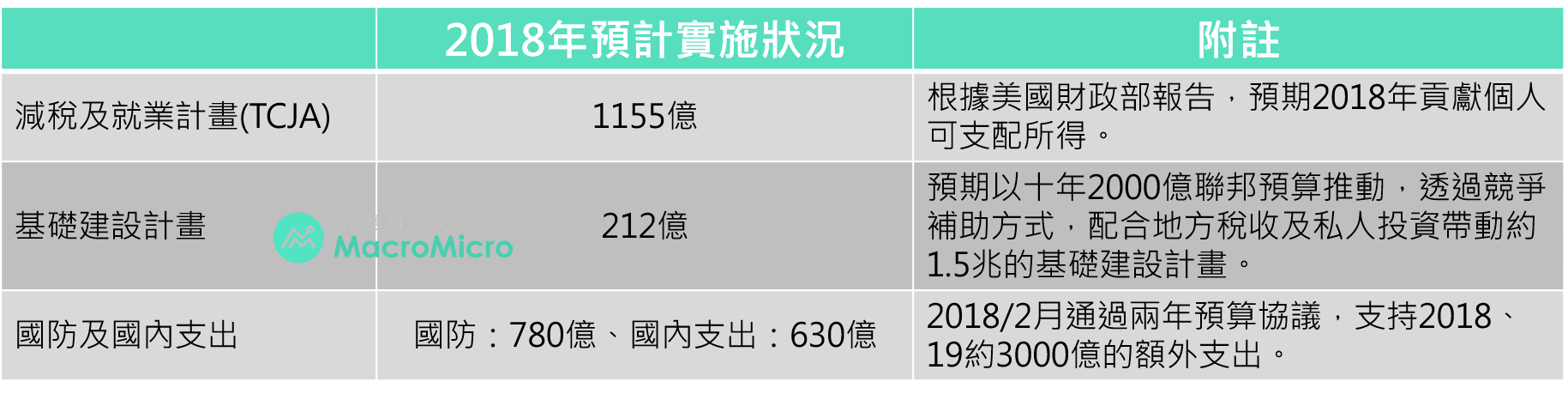

今年年初,美國政府參眾兩院於2/9先後通過了為期兩年的預算協議(Bipartisan Budget Act of 2018),增加約3000億國防及國內支出上限,並在3/23參議院正式通過1.3兆綜合撥款法案(Consolidated Appropriations Act),於川普簽署後,正式生效成為2018財年支出資金來源。M平方整理目前實施狀況如下:

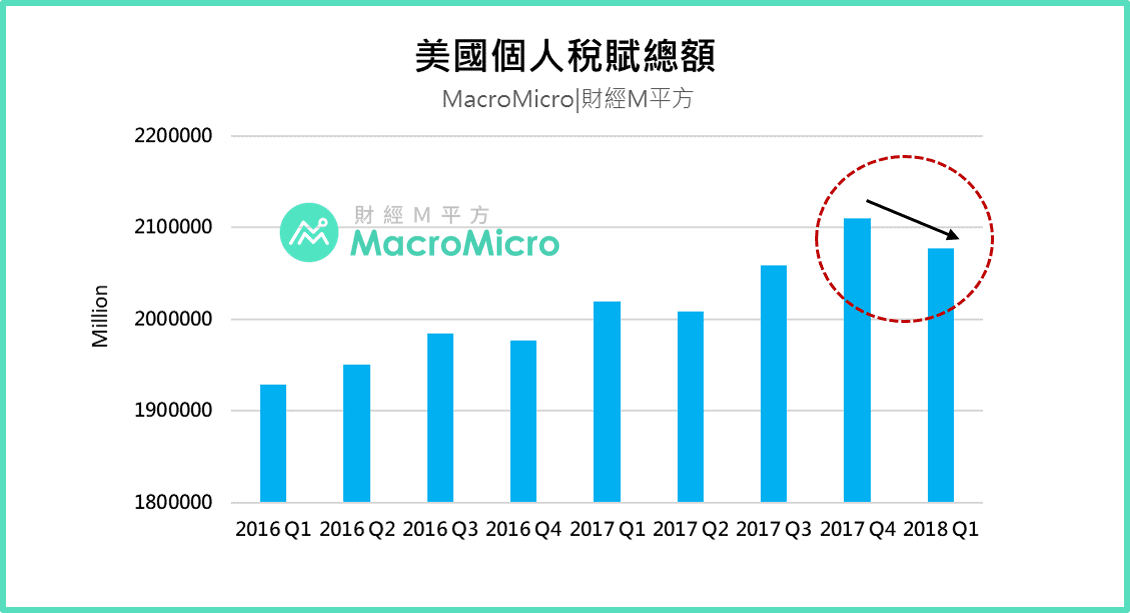

這些擴張財政政策與減稅的效益是否已經展現在最近的經濟數字裡? 根據我們的觀察,是有的。M平方整理美國每季個人稅務總額、個人儲蓄總額以及Q2 GDP進行比較,可以發現2018啟動的川普稅改的確大幅增加今年以來美國民眾的儲蓄及可支配所得,也促成了今年4月以來消費的大幅回溫,最新6月份美國零售銷售大幅成長6.5%,個人消費支出PCE(Personal Consumption Expenditure)持續創高,在推動了美國今年以來的消費回溫下,今年美國第二季GDP更創下4%的季增年率!其中,消費貢獻了2.7個百分點。除此之外,投資也持續成長,非住宅投資Q2季增年率達7.3%,貢獻GDP達0.98個百分點。值得一提的是受益於川普稅改影響,企業現金季增年率暴增85.3%,儲蓄率也調整至增加6.8%,美國的儲蓄率一直是市場是否過熱的溫度計,該數字自低點升溫預計仍能讓末端需求再有支撐一段時日。根據CBO預估全年將有1155億的個人退稅金額,成為美國民眾未來的消費來源,預計將在今明兩年分別挹注GDP 0.3%、0.6%。

然而擴張的財政政策並不是沒有代價的,龐大的財政支出加上減稅將加速政府赤字的累積,同樣也伴隨著財政部的融資需求,讓我們擔憂的是,過去增加的債務有聯準會支撐,然在聯準會縮表期間,上升債務將由市場其餘地方資金承擔。我們整理三大觀察重點,一次性的看懂政府發債對市場造成的關鍵影響!

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入 一手掌握全球投資 每月約 6 ~ 8 篇獨家 自製關鍵圖表 用戶秘密指標 【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標! 【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>

享 M 平方完整服務

商品的關鍵指數

重大事件 / 數據分析快報

回測績效

觀點分享