9/30人行宣布於2018年開始實施,凡符合過去一年普惠金融貸款領域增量或餘額占全部新增人民幣貸款比例達到1.5%者,可獲得定向降準2碼(0.5%),上述條件達10%者,可獲得降準4碼(1%),目前大部分的銀行都符合第一個標準,因此此次降準效果等同於全面定向降準,至於第二個標準,則少有銀行能達標,依照存款總規模160萬億人民幣估算,釋放資金約為7000億人民幣。

我們先來看一下結論好了:

結論:定向降準政策,將進一步推升上證指數,人民幣走勢震盪

M平方認為此次的政策對於上證指數是正面影響,上半年由於去年的基期低,經濟數據表現超乎預期,GDP成長率達到6.9%,而下半年低基期地效果逐漸消失,導致近期中國國家統計局公布的工業等相關經濟數據並不理想。

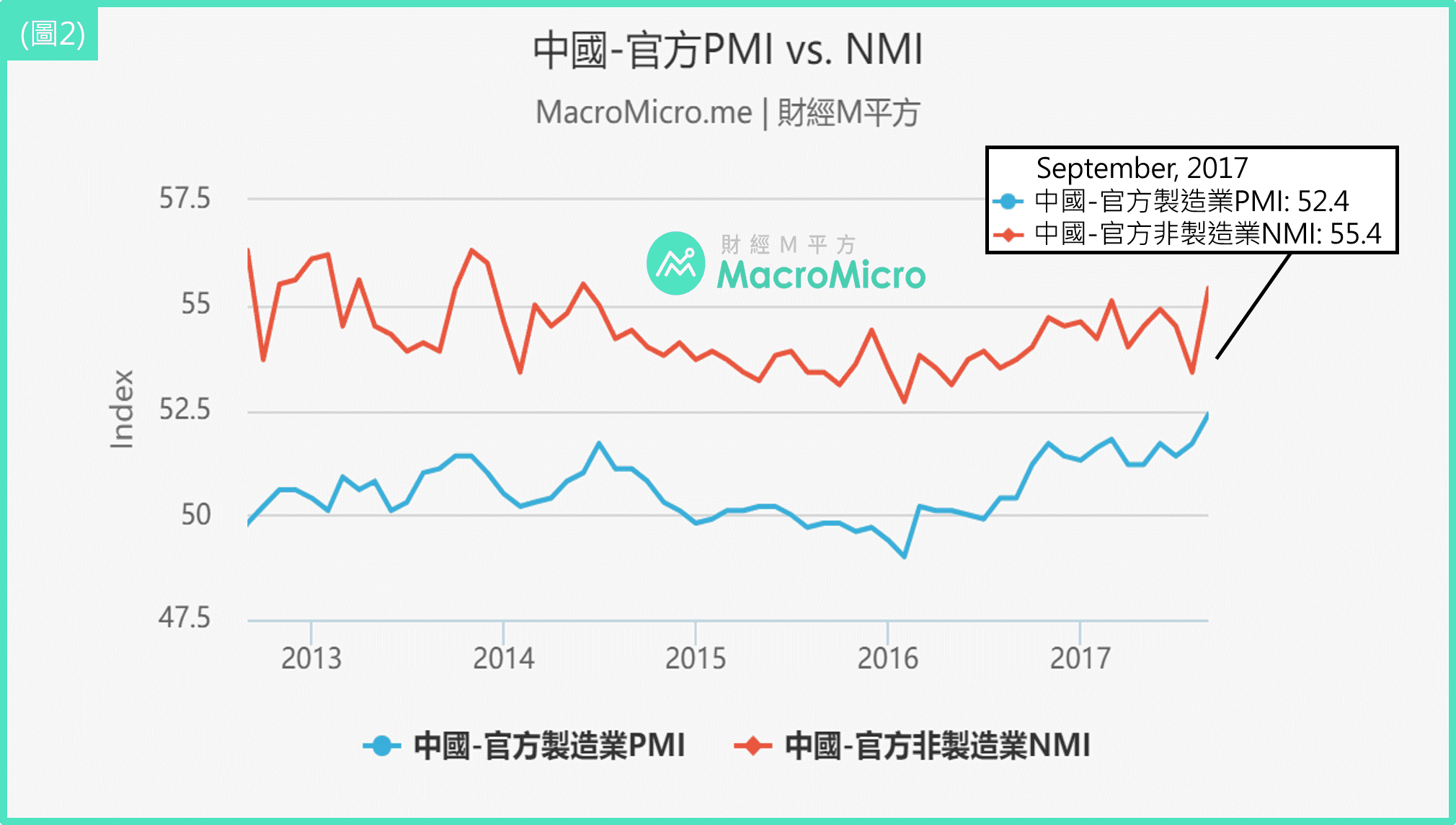

然而,市場卻忽略了中國民營企業逐漸復甦的力道,觀察規模以上工業企業利潤總額累計年增率可以發現今年以來企業利潤呈現大幅上揚的情形(圖一),細看股份制企業的營收也呈現非常穩定的雙位數增長;而中國近期公布的製造業PMI、NMI數據分別為52.4、55.4,也都創近幾年新高(圖二),顯示企業對於中國未來景氣仍是呈現高度信心,再搭配貨幣政策由上半年的趨緊轉為寬鬆,企業貸款成本降低,將有助於推升整體企業的獲利,使得上證指數進一步走高。

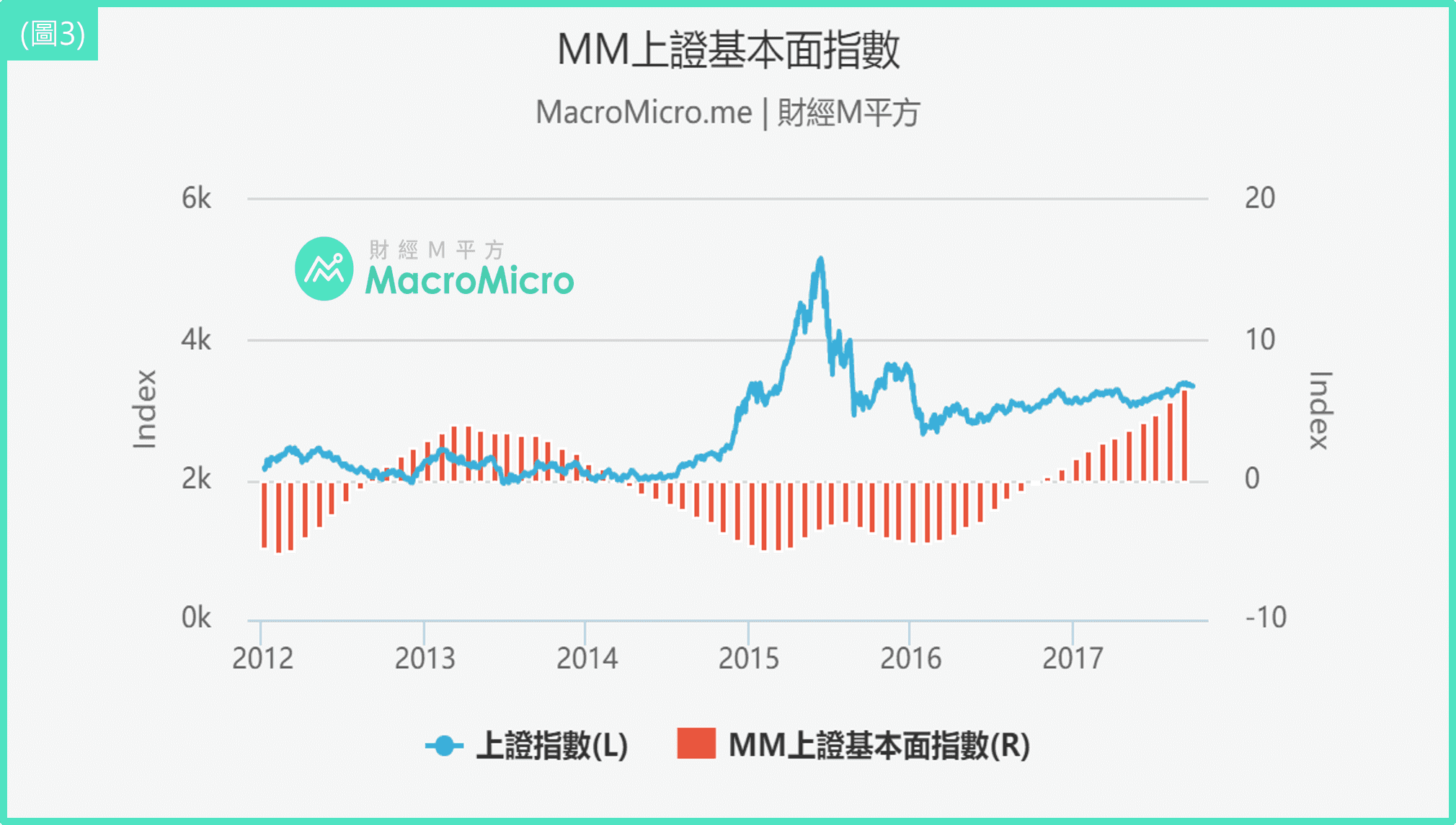

此外,觀察M平方自己編製的中國景氣循環圖,已從2個月前正式轉到第一象限的成長,而MM上證基本面指數9月份達6.6(圖3),今年已連續9個月呈現正值,且持續走高,搭配本次資金的寬鬆,也加強我們對於中國股市表示正向的看法。人民幣方面,隨著貨幣供給的增加搭配著先前外匯準備金率的調降,顯見人行態度不希望人民幣過於強勢,同樣此次朝向寬鬆的方向,也使得人民幣轉為區間震盪。

至於房市的部分,M平方仍維持原先的看法。(詳見中國房市歷史循環&未來走勢預期)

接下來來詳細介紹一下:

什麼是普惠金融?

普惠金融主要是提供金融服務給一些較落後不易得到貸款的族群,例如:農村地區、貧困群體、微小企業等等。

什麼是定向降準?

定向降準是指針對特定符合標準的金融機構實施調降存款準備金率的政策,與一般降準不同的地方是,一般降準是人行全面地對所有金融機構調降存款準備金率,當人行實施一般降準的時候,代表中國景氣可能面臨嚴重的下行風險,人行需要全面性的釋放資金,為市場提供全面的流動性,因此市場把一般降準當作寬鬆訊號,然而,有時人行僅僅是為了調控市場流動性,但景氣並沒有嚴重下行風險時,定向降準就成為一個非常好用的工具,並不一定代表著全面寬鬆,因此定向降準常被人行用來當作調控市場的工具。

什麼是存款準備金率?

當民眾把錢存進銀行後,銀行並不能把所有資金貸放出去,必須繳交一定比例的資金給央行(中國人民銀行),當作存款準備金,以防未來出現金融風險時,銀行才有資金可以因應,因此調降存款準備金率等於銀行繳交給人行的資金變少,可以用來貸放的資金變多。

為什麼人行要實施定向降準?

由於近期公佈出來的經濟數據都不如市場預期,加上目前中國的資金供給量吃緊,使得人行不得不為市場注入信心,也就是宣布實施定向降準。

此次定向降準的影響

與過去人行實施定向降準不同,過去的定向降準都於宣布後一周開始實施,此次實施卻隔了3個月的時間,顯示人行態度並不想改變目前「穩定的貨幣政策」的步調,可能在觀察完第三、四季的經濟數據後,再做其他調整,此外目前市場流動性已經吃緊,但政策要3個月後才實施,遠水救不了近火,只能緩住市場信心,預計至今年底中國的資金情況依然偏緊。

在中國經濟數據不佳以及資金成本上升的情形之下,人行態度表明想引領資金進入實體經濟,尤其是在普惠金融的發展,因此用定向降準的方式給予市場信心,雖然有人認為人行此次的作法,可以舒緩中小銀行資金吃緊的情況,達到去槓桿化的效果,然而在沒有限制資金流向的條件下,可以預見的是,資金將流入房地產或者其他金融市場,難以預防,畢竟把資金貸予欠缺資金者或者房地產市場的獲利性,絕對比貸款給普惠金融高,因此在極大化獲利的誘因之下,中國槓桿化問題仍然存在。

本文作者:MacroMicro ( Paul )

更多即時報告:加入MMPro,為自己的投資負責

文章內容為恩平方財經股份有限公司之智慧財產,如需轉載需經過本公司同意。

文章內容僅供投資人參考,投資人須自行承擔風險,本公司不負擔盈虧之法律責任。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>