台幣於2016年以來呈現大幅貶值走勢,主要原因在於:

- 人民幣年初大幅貶值,新興亞幣貶值壓力遽增

- 中國股市大跌,引發全球股市連鎖效應,資金流出新興市場

- 台灣景氣低迷,12月進出口數據持續衰退

由於內外部環境皆不利台幣走勢,在出口商去年年底美金賣壓逐步消化,而外資、進口、壽險業持續買進美金之下,台幣上週盤中實質成交區間已來到33.500上方。

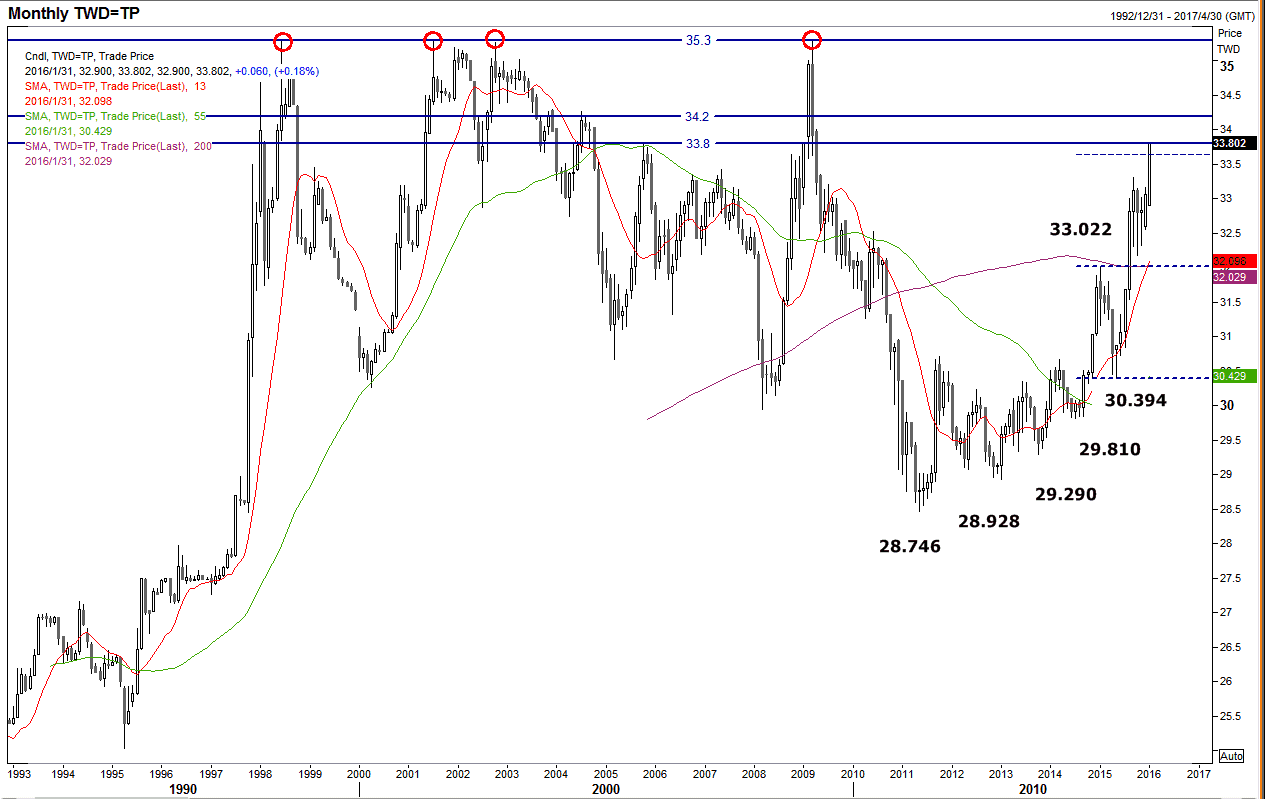

未來台幣貶值趨勢仍有延續可能性: 美金兌台幣在2011年創下28.476低點後,底部便逐漸墊高,去年8月突破前高32.022,若以本波低點30.394計算,目前匯價初步已達一比一等幅滿足點。但就央行態度而言,很明顯的,除開盤持續墊高美金兌台幣價格之外,尾盤亦拉大作價幅度,加上全市場買賣狀況,只剩出口商站在美金賣方,且惜售心態較重,因此,美金兌台幣未來仍有望往33.8-34.2方向移動。

而貶至何時應做初步平倉,則就短期盤勢提出幾點觀察:

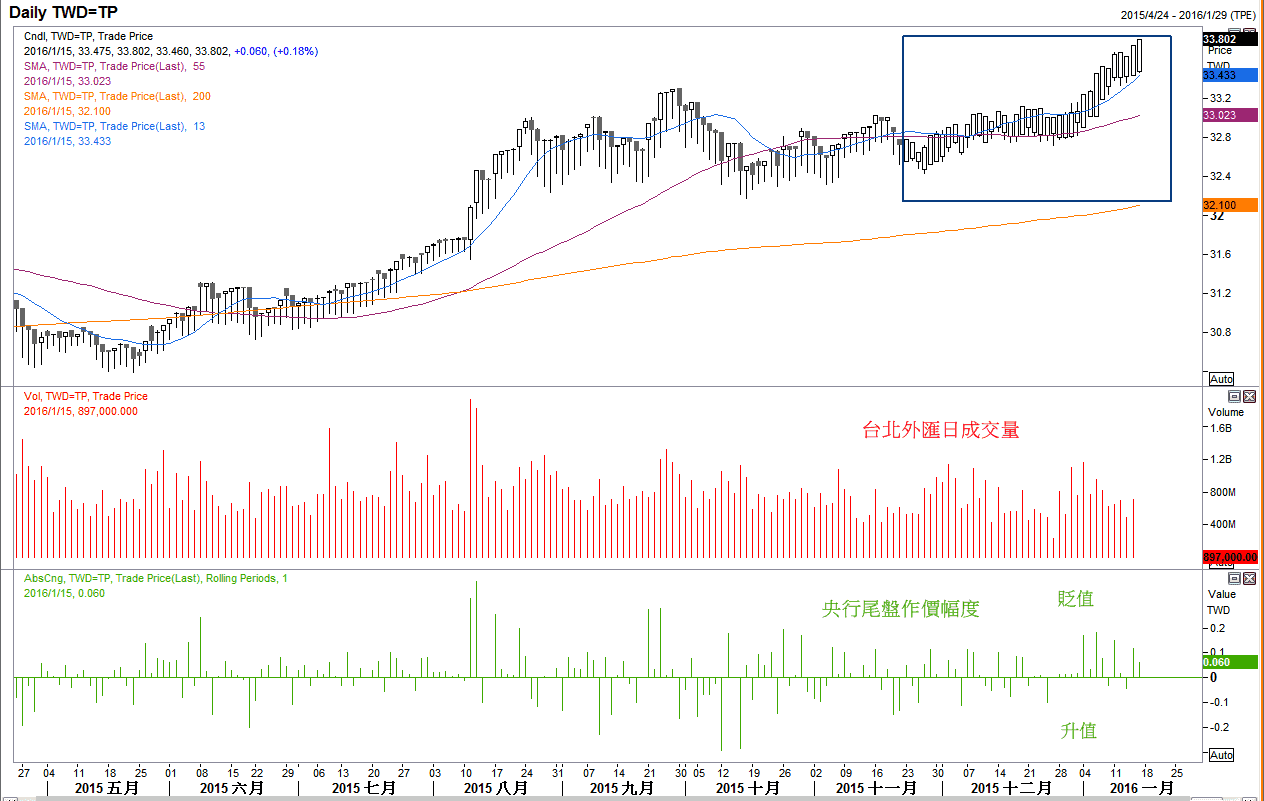

1.去年11月中後,台幣作價狀況傾向讓每日K線為實體線,與過去留有長下影線不同(下圖),塑造台幣每日開盤後即走貶現象。

2.台幣成交量無明顯放大跡象,與去年8月帶量突破狀況有異,且就5分鐘圖來看,除開盤收盤變化較大之外,盤中大幅部分時間台幣波動不如想像劇烈

此代表本波台幣走勢形成基礎在於央行有意引導為主,其實從去年彭老在12/17聯準會升息當天宣布台灣降息,就可窺探央行對台幣的態度。因此近期只要每日開盤與收盤比前一天貶值,盤中不需特別消耗資金,自然就會貶值。不過須留意的是,總體成交量不高,顯示1.買賣以實質需求居多,2.銀行端應已經累積不少美金部位。因此,各位可持續觀察未來台幣尾盤貶值幅度何時有逐漸收斂趨勢,以此觀察央行對台幣的態度何時可能轉向。如出現尾盤貶值幅度趨緩或甚至升值的情況,在成交量不高的前提下,短線仍有誘發多殺多可能性。

結論,在基本面與技術面配合下,台幣長線仍為貶值走勢沒有改變,而未來則需觀察何時有反向帶量升值變化以及每日尾盤貶值幅度,加以判斷央行態度與短線波段獲利了結合適時機。

【外匯五四三】2015回顧與2016觀察重點 - 台幣

【財經雷Look】台幣未來走勢,關注核心通膨

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>