USDJPY本週藉美國強勁非農就業之勢,往上突破箱型整理型態,其實從細部觀察,自從10月下旬開始USDJPY便已逐步墊高,日幣趨向貶值。

USDJPY走勢突破區間,短線日幣貶值力道強勁

就過去經驗,USDJPY走勢與二者息息相關

- 利差

- 市場風險情緒

就利差角度而言,主要是來自於美日兩國貨幣政策前景差異產生,尤其可觀察短天期美日兩國債券收益率利差,與USDJPY走勢具一定相關性。

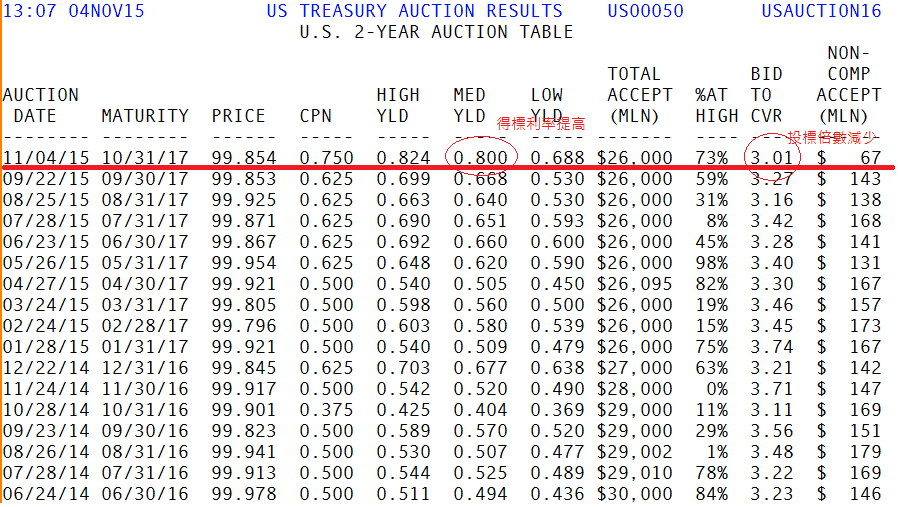

10月30日本央行利率決議,維持現有寬鬆規模不變,日本央行行長黑田東彥表示油價下跌是後推通膨目標達成時間的原因,並對於未來日本經濟前景不悲觀,由於日本央行暫無擴大寬鬆表態,因此,對於近日USDJPY上漲,更多是來自於年底美國升息預期推動。==觀察下面兩張圖,2年期美債標售減少,得標利率破前高,整體帶動美日兩國債券利差創下新高。==

美國升息預期帶動,美日兩年期債券利差創下新高

美國2年期政府公債投標倍數減少,得標利率提高,代表參與者對於美國公債興趣不高,也暗示市場對於美國升息看法有加溫跡象。

而市場風險情緒通常與國際股市相互牽引,由於10月美聯儲利率決議整體淡化海外局勢影響,國際股市短期已擺脫8月時受制中國經濟擔憂之重挫走勢,而本週美聯儲主席葉倫至國會證詞對美國經濟亦持肯定態度,因目前暫無特殊避險需要,相對USDJPY下檔支撐不弱。

USDJPY走勢與日股亦步亦趨

然而,值得注意的是,上述兩項支撐USDJPY因素,皆屬外在拉動。如果就2012年12月安倍上任後走勢看來,很明顯的,USDJPY需由日本內部主導較能具備大幅上漲(日幣貶值)動能,如下圖2012Q4-2013Q2 USDJPY at 85-103 ,2014Q3~2015Q2 USDJPY at 105~125。而目前雖市場有意朝美國升息方向炒作,但是在日本央行仍按兵不動下,市場追高意願及幅度有待觀察。

近期美債利率往上,日債卻持平,顯示美國升息傾向上升,而日本是否持續寬鬆則不明確

==整體結論:==

短期而言,由於上週1.美聯儲主席葉倫發表偏向緊縮言論,2.美國經濟數據普遍好於市場預期,有利市場氣氛往美國升息方向靠攏,因此,短線USDJPY缺乏殺低理由,走高(日幣貶值)機會增加。

長期而言

1. 目前日本寬鬆措施已經面臨無法如期推升日本國內通膨和經濟成長的質疑,在現在全球總需求不足的狀況下,日幣貶值的效果已不如以往,且今年以來全球各大經濟體陸續加入寬鬆陣營,這就使得日本央行的寬鬆政策並不特別。

- 日幣過去大幅貶值,已經影響到內部的消費力道,使得日本國內銷售以及家庭支出偏弱,如果安倍經濟學沒有辦法阻止衰退,市場將會對未來的政策失去信任度。

- 根據IMF預計,因為日本國內債券供應不足,日本央行可能考慮其他刺激手段。

由於以上幾點考量,跟歐洲央行相比,日本央行確實較少出現擴大寬鬆討論,且日本政府官員自今年日幣來到120之後,常表達日幣過貶,有害民眾消費力言論,此代表日本內部尚在評估日幣貶值效果,因此,即便國際美金全面走強,使得日幣被動走弱,但因日幣貶值內生動能不足,預估礙難出現過去動輒上千點波段重貶態勢。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>