近期行情動盪,市場著重的焦點在於以下兩點

此二者都說明市場對於未來實體經濟偏向悲觀,從年初以來,日股、歐股、美股跌勢加重來看,市場議題逐漸從去年新興市場轉移到已開發國家身上。反應到國際匯市上,由於佔美元指數組成成分當中兩大貨幣都有避險屬性,在歐元以及日幣走強下,美元指數順勢修正,亦造成商品貨幣普遍出現反彈現象,這都與市場炒作重心移轉有相當大的連動性。

如以去年 12月聯準會利率預估推算,今年最多有具 4次升息機會,但是今年以來國際市場動盪有增無減,2月初歐洲銀行業開始爆出負面消息,再度引起全球股市重挫,市場逼著葉倫給答案,2月 10日葉倫到國會作證,在葉倫的國會證詞裡面有幾個重點︰

1.外部環境方面,提到中國的不確定性以及全球經濟放緩對美國經濟帶來下行風險。

2.內部環境方面,肯定就業市場改善,基於就業維持強勢條件下,抑制通膨的因素只是暫時性,因此,不認為有降息的必要。

總體來看,葉倫承認美國經濟面臨潛在風險,但措詞並不像是要放棄升息選項,市場雖然得到葉倫的答案,但是模擬兩可,因此,上個禮拜國際股市即使出現急殺後反彈,美債卻給出不一樣答案(下圖),美債十年期收益率偏低,顯示避險狀況還沒有完全退去。

美國道瓊指數與 10年期公債殖利率

回到油價以及美國升息的發展探討

首先,就油價來說,上個禮拜沙烏地阿拉伯、俄羅斯、卡達以及委內瑞拉開會結果,只是把各國產量凍結在 1月份的水準,未能達到減產目標,而在伊朗方面,雖然對於凍產計畫表示歡迎,但是卻沒有承諾要參加這項協議,從油價沒有出現明顯反彈來看,要單單藉由凍產對於國際油價產生明顯的提振具有相當大的難度。另外,凍產的另一方面也代表,各產油國都面臨到經濟威脅的臨界點,尤其很多產油國家過去都利用高額外匯存底成立大型國家主權基金,受到近期油價破底影響財政來源,這些主權基金先行出脫金融市場投資部位,進而引起金融市場動盪,因此,在油價明顯回升以前,市場情緒不穩定性仍高。

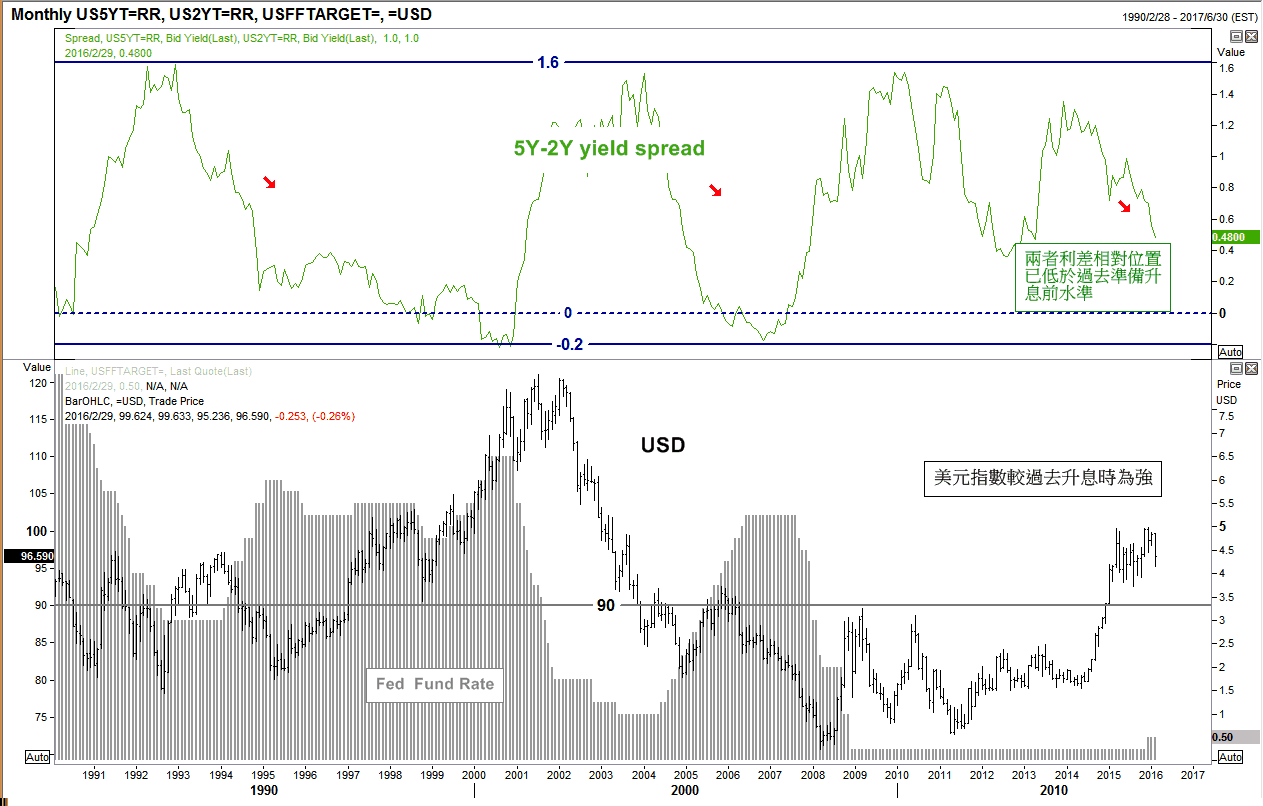

再來,就美國升息議題來看,現階段金融條件確實比過去來的緊縮,觀察過去美國利率循環當中,美國 5年期及 2年期國債利差介於 1.6%至 -0.2%之間(下圖),在升息週期下,美債 2年期收益率上漲速度將快過 5年期,去年年底即是如此。然今年以來卻出現長天期利率下跌快過短天期,兩者利差則持續下滑,相對位置已滑落至 0.4%-0.5%,暗示聯準會升息空間確實較為有限,目前利率期貨上隱含 3月份的升息機率趨近為零,也就是說要等到 6月時市場才可能重新思考美國升息可能性。

美國 5年期與 2年期公債殖利率利差 v.s 美元指數 關注:美國長短期公債利差與景氣循環

關注:美國長短期公債利差與景氣循環

根據以上想法,我認為基於油價高度不確定性所以引發相關能源產業債務以及投資風險,避險還是短期主要的操作方向,加上 Fed 對於升息議題趨向謹慎,整體氣氛有利市場往歐洲、日本、甚至美國在內等已開發國家經濟隨新興市場轉弱方向炒作,尤其美國無法獨善其身觀點影響較大,因此,相對短期美元指數具相當上檔壓力,仍有部分修正風險。

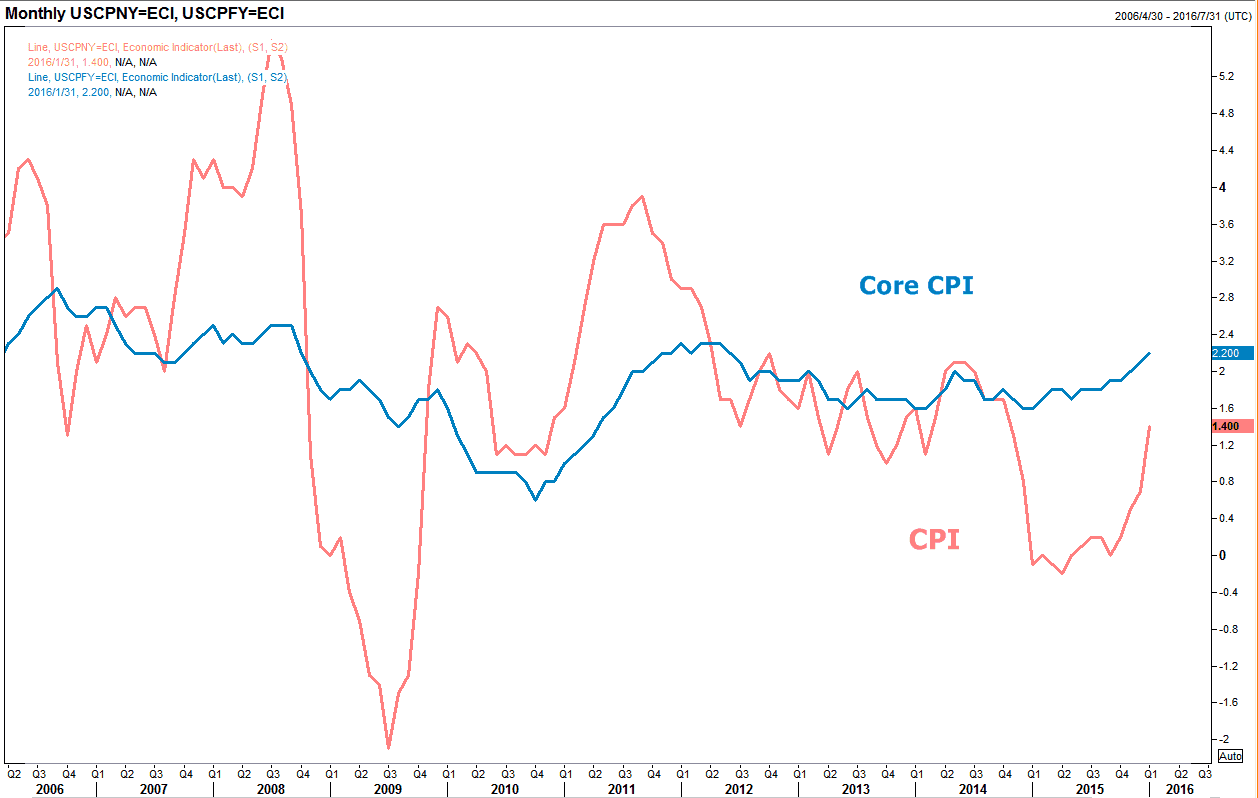

但值得注意在於,一旦市場逐漸調整完畢上述因子,就美國經濟狀況來看,由於有就業市場支撐,近月美國通膨狀況已有改善現象(下圖),整體實質面並未出現明顯疲弱,因此,我認為美國貨幣政策頂多持平,走回頭路機率不高,配合前述市場最快於年中思考美國升息可能性,預計未來美元指數在修正後仍將走回上漲格局,暫以區間震盪為主。

美國 CPI 與核心 CPI 年增率 關注:美國通膨狀況,持續好轉則美國升息壓力仍在

關注:美國通膨狀況,持續好轉則美國升息壓力仍在

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>