5月份美元指數才借著多位聯準會官員連番發表偏向升息的談話後,來到兩個月以來的相對高點,但因美國5月份非農就業數據大幅差於市場預期,使得市場情勢反轉向下,美元指數從95上方下跌至93.8,受到美元重挫的影響,所有非美幣別都大幅反彈。

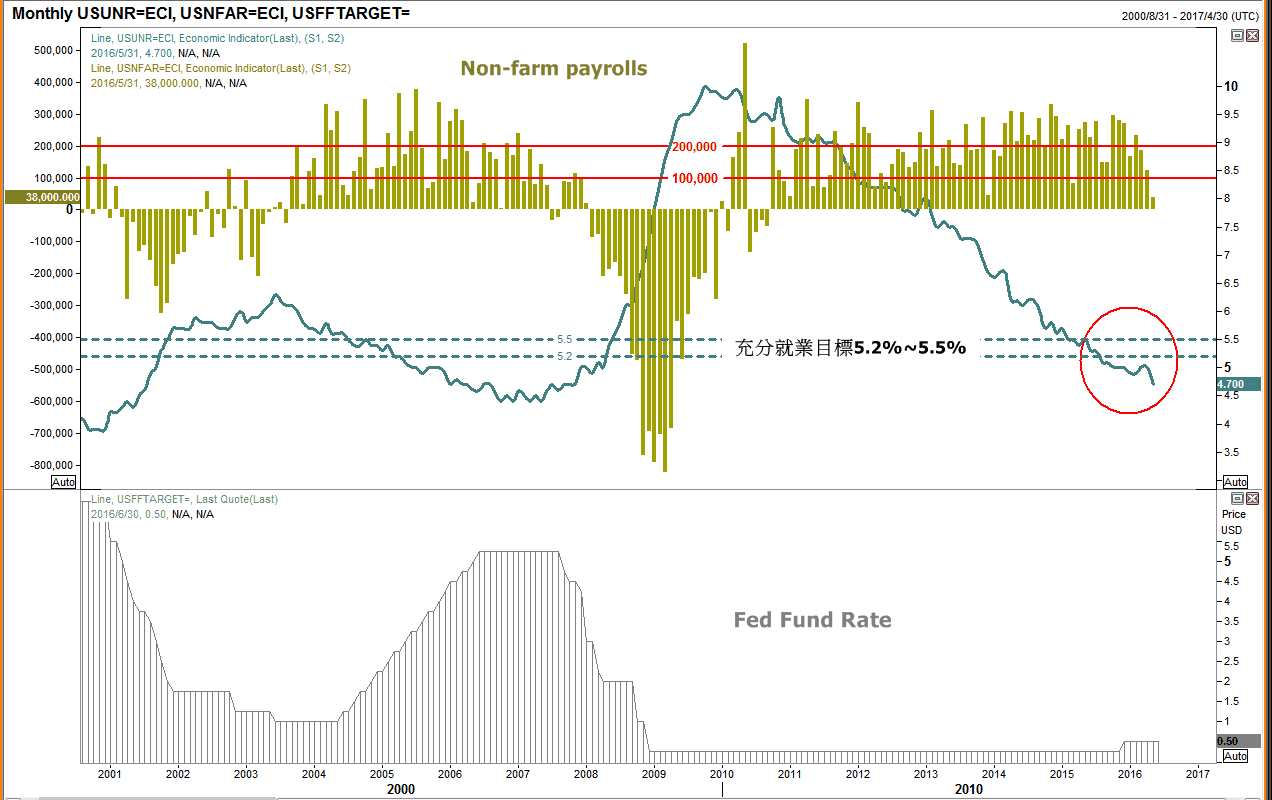

5月份非農就業數據僅增加3.8萬人,遠遠差於預期,即便把統計期間美國電信商version罷工影響接近約4萬人之事件還原,仍不及10萬人,除此之外3月以及4月份的數據都被下修,非農的全面疲軟讓美國失業率下降相對失去意義,5月份失業率雖繼續往下至4.7%,但因就業參與率亦同步下降,就市場反應來看,失業率下降不被當作是積極因素,然而,問題是單就一個月的非農數據就要宣判美金就此反轉了嗎?

從美國去年12月升息之後,今年以來市場的焦點就一直圍繞在美國能否繼續升息的猜測上,回想過去阻礙聯準會的升息因素,包括油價,中國經濟風險以及強勢美元,目前看來,都已經不再搶眼,就油價來說,即使6月初OPEC沒有做出限產協議,但是油價沒有因為利空出現大幅下跌,今年以來上漲幅度接近1倍,中國風險部份,人民幣中間價格已經創出新低,而人民幣的貶值在人行控制下,對於市場影響程度減低,最後,美元指數部分,在2月份G20會議各國央行不追求匯率貶值前提下,國際美金過去的強勢獲得不少的修正,目前來看過去阻礙美國升息的因素逐一排除。

且回顧過去在美國升息的循環當中,在接近充分就業之下,美國的非農也不見得是每次都能有所成長,薪資成長能否穩定向上才是關鍵,而美國近期薪資以及通膨數據也確實持穩,因此,我認為不應該因為一次性的非農數據而完全排除今年升息的可能性。

既然美國仍未偏離升息的軌道,接下來的疑問在於升息時間以及美元指數變化:

1. 升息時間

6月23日英國將要進行退歐公投,由於近期英國政府公佈去年英國移民數量創下紀錄高位,使得英國選民擔心移民問題將大幅佔據英國社會福利,導致脫歐陣營支持率這兩個禮拜獲得比較多的支持率,加大公投結果不確定性,且聯準會官員也已經多次明確指出,英國退歐的不確定性是聯準會升息需要考慮的影響因素之一,配合5月份非農數據疲弱,因此,即使公投結果是英國留在歐盟,聯準會也將需要看到更多經濟數據能夠穩定之後,才能再次給市場升息的期待感,除非接下來經濟數據全面強勁,否則7月升息的可能性仍然較低。

2. 美元指數變化

去年12月美國聯準會升息給出最多4次的預期,加上歐洲以及日本央行擴大寬鬆期待,影響美元指數最高來到100之上。而今,歐洲央行於3月份的貨幣政策一次到位,而日本央行貨幣政策對於市場的影響力也已經大幅轉弱,如果6月聯準會利率決議,保留3月份時最多1-2次的預測區間,則預計未來即便美元指數隨著美國升息機會上升而走強,推估95-96將是較為合適價位。

結論

受到年中聯準會升息預期降溫影響,過去5月份以來炒作美國年中升息議題的美元多單面臨到砍倉以及停損的壓力,美元短期弱勢的機會是比較高的,預計於美元弱勢期間國際游資將容易往高息資產集中,反映資金行情為主。但考慮今年以來聯準會官員偏向升息態度不變,以及主席葉倫談話態度亦較今年年初堅定,預計美金於前低91-92附近應該會有回補的需求,總體來看,下半年美元指數於91-96間呈現先下後上的可能性是比較大的。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!