隨著美股 Q3 財報季接近尾聲,市場情緒也從 9 月的修正中恢復,美股三大指數皆在上週創下歷史新高,回顧 Q3 財報表現,可以發現景氣循環以及產業趨勢的蛛絲馬跡。(註:本篇報告數字統計至 11/3,已包含接近 9 成企業,但非 Q3 財報最終結果)

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、景氣轉入擴張,成長回歸長期平均

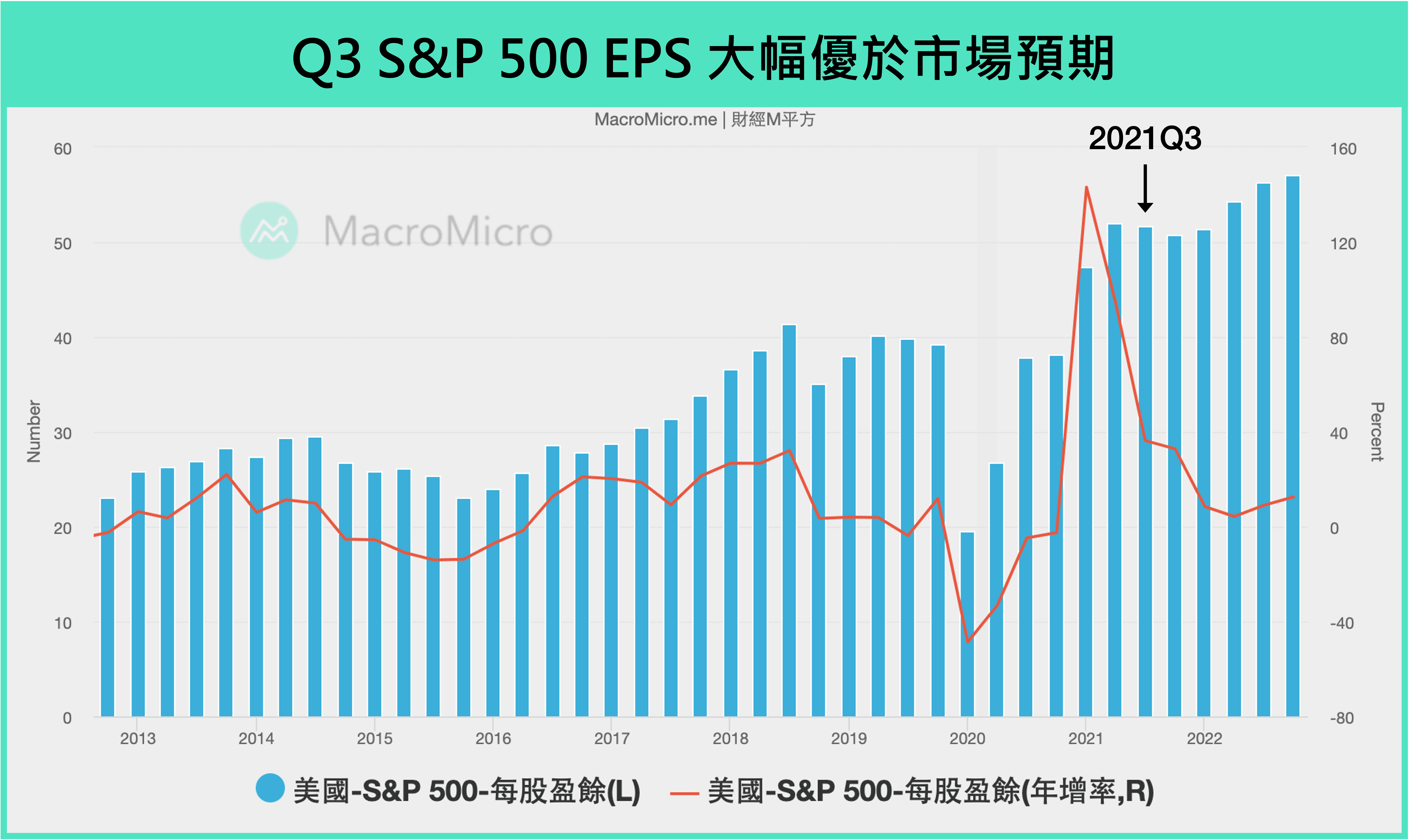

M 平方於今年下半年起一再提到,時序進入 Q3 後,製造業走向緩增長,全球景氣由復甦轉向擴張,製造業最強、政策最寬鬆、基期最低的時期已過,從美國 Q3 的 GDP 表現也可以看到,成長逐步回歸到長期平均,Q3 零售銷售 絕對金額水平也低於 Q2,而本次的財報也反應同一件事情,觀察整體 S&P 500 的 EPS 為疫情以來首次未創高,單季 EPS 來到 $51.64,季減 -0.79%,年增 36.25%,然為何在財報季公布接近 9 成以來,卻激勵美股大漲,帶動全球市場走升?最重要的原因在於『市場預期』。

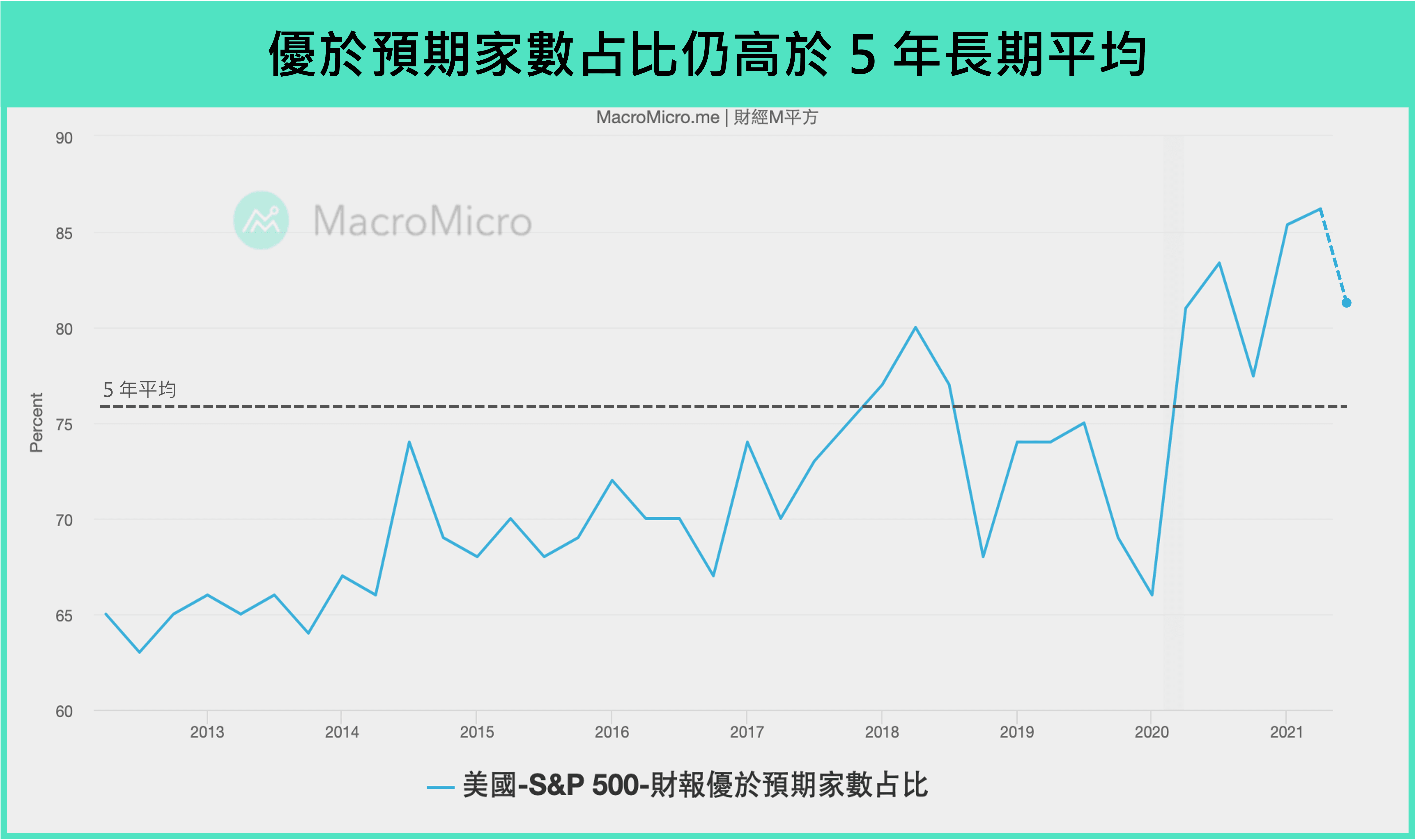

在經歷一年以來的大規模寬鬆,以及今年上半年的財政激勵,疊加基期墊高,市場早已預期 Q3 的獲利將走緩,然而實際上開出的數字卻比預期佳,整體 S&P 500 中有 81% 的企業最終財報優於預期,依舊高於 5 年平均的 76%,而在幅度上, 未預期盈餘宣告(earning surprise) 來到 11.2%,也保持 5 年平均的 8.4% 之上的水準。整體而言,先前市場對 Q3 的財報的過度悲觀也反映在情緒中,AAII 看空 比例於 9 月來到疫情以來的最高點,然近期快速拉回,顯示景氣由復甦至擴張,製造業循環上升轉下降的過渡期已至尾聲,市場預期重新調整,而企業獲利展現韌性,成長動能仍在。

註:當季(含)以後的 EPS 數據為 S&P Dow Jones Indices 官網 forward 預測值。

註:當季(含)以後的 EPS 數據為 S&P Dow Jones Indices 官網 forward 預測值。

二、三大重點看本次財報各板塊表現

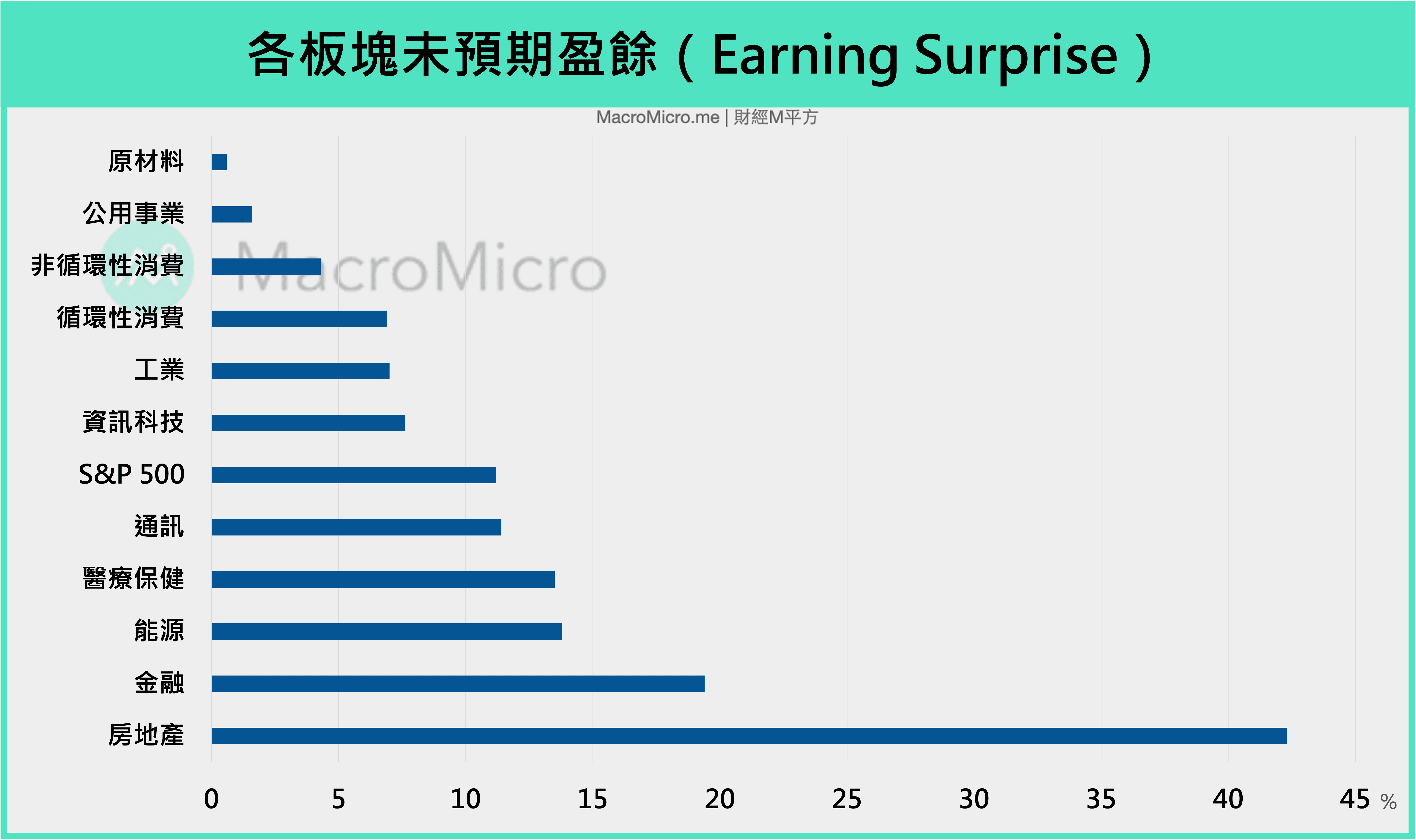

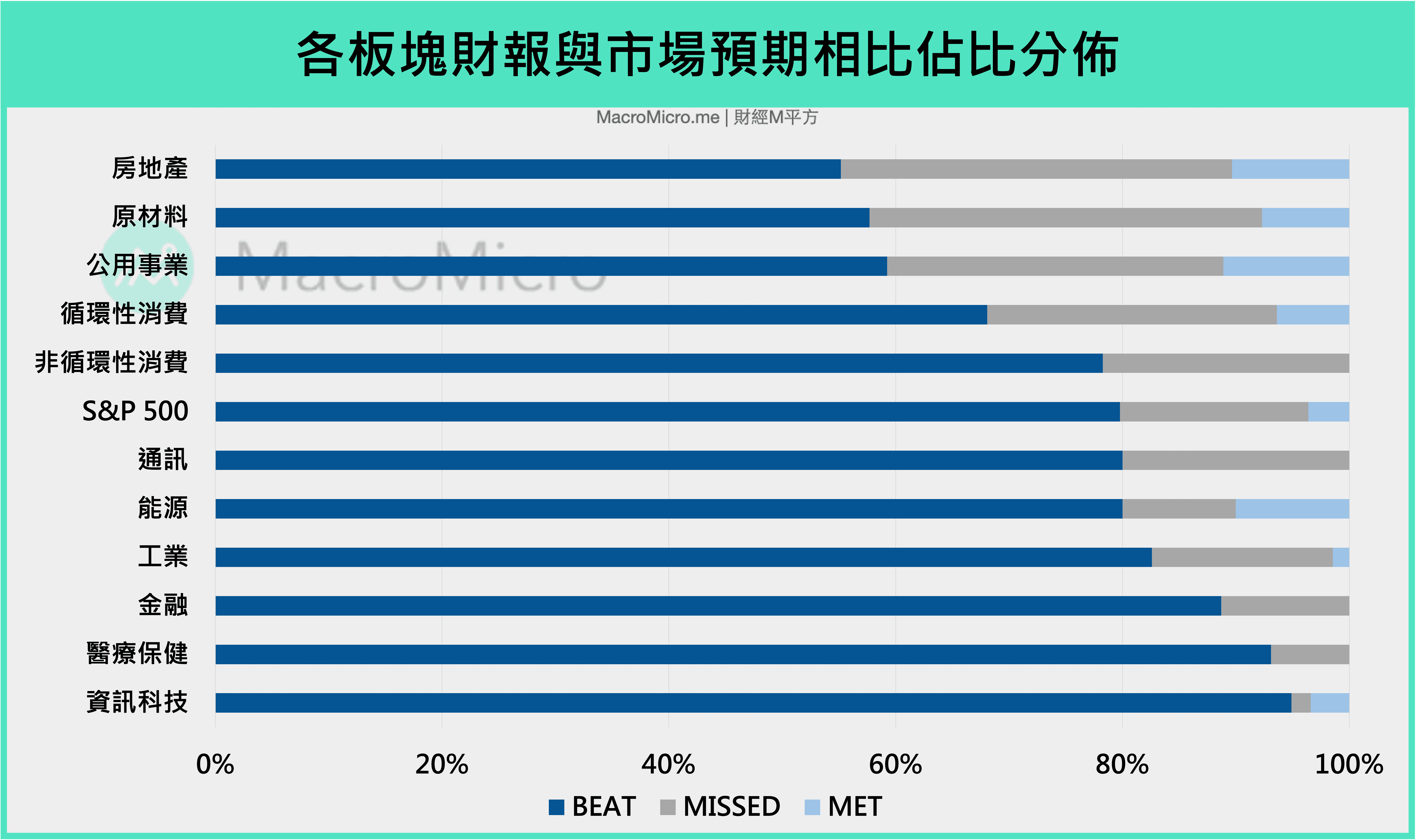

於本次 各大產業的 EPS 表現,可以簡單歸納出財報開出後最優於市場預期的產業,未預期盈餘宣告高達雙位數增長的來自:房地產、金融、能源、醫療保健、通訊,而從優於預期的家數占比於 8 成以上依序分別為醫療保健、資訊科技、金融、工業,藉此我們簡單羅列三大重點:

1. 原物料類股兩樣情:原材料最弱,能源亮眼

Q3 起,各國製造業 PMI 高檔回落,上游國家及廠商開始看到庫存回升,奠定製造業走向下降週期的緩增長,原物料價格 不如同 2020 Q4 至今年上半年全面性上漲,工業金屬 基本面也已轉弱。但如同 11 月月報 所述,油價在取暖旺季到來,蒸餾油庫存 仍低的狀況下,刺激煉油廠拉貨,全球原油庫存堆積點時間點由 2022 Q1 遞延至 Q2,Q3 財報可以看到能源板塊表現亮眼,除 Q3 EPS 年增來到 2700% 以上,也有 13.8% 的未預期盈餘宣告,尤其大型油企如石油巨頭埃克森美孚(XOM)及雪弗龍(CVX)皆打敗市場預期,不過在能源亮眼下,原材料板塊則表現弱勢,優於預期的家數占比為所有板塊中最低。

原物料相關板塊走勢分歧,整體來說已過了最強時期,在冬季的季節支撐下,能源板塊短期依舊能有表現,不過時刻留意明年供需反轉的時間點(目前遞延至 Q2),而工業金屬普遍報價皆未再創高,抑或是持續走弱,後續難以看到如上半年的強力支撐。

看更多:

【總經 Spotlight】反聖嬰現象再起,原油、天然氣明年供需行情一次看!

【總經 Spotlight】鐵礦砂價格下跌,鋼鐵股卻逆勢挑戰近年新高?

2. 本次財報黑馬:REITs 及金融股

本次在幅度上大幅超越市場預期的還有 房地產 及 金融類 股,顯示 17~18 年一次的房地產循環,搭

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>