第一時間了解『關係』在中國的重要性

因緣際會之下,有了一個在中國創業的機會;這件事在我的人生中過去完全沒有這樣的計畫…但又為什麼我做了呢?因為很有趣吧!可以看到不同層面的想法!它對我一個過去以金融交易為終生職志向的人來講是一段新的旅程,這段旅程如果沒有我partner這個可以從各方面取得資源、接地氣的角色來參與的話,我想以一個風險趨避者而言,我可能在今天還在猶豫創業這件事。

幾個月前,我partner邀我到中國四大漁場之一的城市,帶我見了幾個招商局的官員,聽聽官員對我們新事業願意提供的幫助(摒除貪腐不說,中國官員在招商這件事真的比臺灣積極多了)也參訪了幾個不同的科學園區,在旅途的最後一天局長一通電話問我們是否有空一起晚餐,很不巧的我們的班機卡在一個尷尬的時間,因此只好拒絕了;“其實是這樣的…書記和市長想和你們一起晚餐“呃~我是聽過我partner屁過他的關係有多深,但不曉得這麼高層啊!“不過我們的飛機時間很趕呢”“不要緊!我們可以幫你們安排專車直達機場,給你們禮遇通關。”哇!!書記是有這麼想見我們啊!?(在中國,黨職高於行政職,書記其實比市長有權)。

中國的改革開放後,許許多多來自各國的人匯聚在北上廣深等一線城市經商、工作或尋求機會,在台灣老是吵著親不親中的議題時,其實一堆國家的人老早在這片高成長、未開發的土地上搶佔地盤、建立勢力了!不少白人更是完全在中國發跡,事業基礎完全無關於自己母國。然而在中國做事最大的特色就是”關係”,甚至跟臺灣、香港或新加坡相比,你是誰有時候比你的專業要來得重要!要能夠出頭人脈是必要的,而這些來這邊深耕的老外有時候都比我們這些黃皮膚的還懂得”關係”。而這樣的角度,從資本市場的立場來看,『關係』根本是重要的資本財!在過去股票研究員的職業病驅動下,讓我想到這重要的資本財….到底怎麼評價呢?

全球社交行業版圖概況

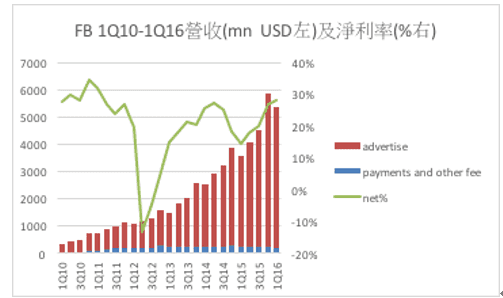

跳脫前文的問題,在這麼重要的資本財上,想必有廠商在提供相關的服務或週邊運營。誰提供了全球重要的人際網路?想當然爾!Facebook(FB US)!1Q16的財報說明FB每月的活躍用戶有16億人!如果把FB當作一個國家,每月有在這個國家活動的人比中國還多!(還不是算註冊人數而已),這樣的公司在資本市場又值多少錢呢?目前FB市值3,500億美元,這家在臺灣老一輩眼中的”狗死小孩”執行長領導下,約相當於將近三家台積電(2330 TT),而嚴厲的台灣長輩們正汲汲營營地幫FB打工,爭取伺服器代工訂單等,但FB這種小朋友事業賺錢嗎?從10年開始,叔叔、伯伯們大概會在FB公布2Q12-3Q12不如預期的財報時說:看!這就是不好好讀書,踏實工作的結果!然FB除此以外的14個季度,每一季都賺錢,1Q16的淨利15億美元以上,當然不如台積電每季獲利約20億美元以上的水準,頓時叔叔、伯伯們退下只剩下張伯伯在場了,而Mark Zuckerberg在近期這兩個季度開心地跟在Facebook上每月活動的書友們說:謝謝你們每人捐了三美分給臉書!!離場中的叔叔、伯伯頓時一聽:三美分!!什麼樣的辛苦工作啊!? FB在1Q16的財務表現-營收53.82億美元,毛利率55%,淨利率41%(non-GAAP)。“還是休息去吧~“

圖一、廣告目前是FB主要的營收來源,而由於其商業模式不斷在調整,因此淨利率有很大的波動(GAAP)

中國的社交經濟

而在中國活動過的人都知道,這是個人口大國,13億人!而且,Facebook、google都必須翻牆才能使用,尤其關係又是如此重要的地方,社交豈可能是免費的呢?!沒錯!這裡有中國的Facebook,叫做微信。這幾年中國和美國的商業關係就是美國做什麼,中國就做什麼,plus不讓你進來(嗯~犯規,抄襲?!這種事不就跟游泳、跑步一樣,不就別人做什麼、他就跟著做什麼嗎?)不過用到抄襲這個字眼對微信是不公允的,有些功能,例如公眾號、遊戲平台等反而是FB學微信的(以推出時間來說)。

微信何許人?它是騰訊(0700 HK)下面的一支產品,騰訊早年聚焦在遊戲開發,並涉足互聯網社交,第一支在社交的產品是QQ;早些年有跟中國年輕人互動的話,他們常常會留下一組號碼來保持聯絡,不是電話,而是QQ號,跟過去的MSN messenger一樣架構在PC終端使用,只是不用email address,而是數字來解決當年英文並不普遍使用的問題。在微信出來後,QQ並沒有停止服務,甚至也推出了QQ mobile的產品,但功能性當然遠不如微信,因此微信幾乎佔了多數的移動端社交服務的整塊大餅(不過微信之後也推出PC端產品)。騰訊的老闆馬化騰雖然也姓馬(well….Mark Zuckerberg),但微信的變現模式和FB是有所不同的,FB的主要收入來源來自用戶行為模式創造的營銷價值,簡稱大數據;而微信則是來自老本行-遊戲!龐大的微信使用用戶對騰訊來說只是一個遊戲通路,因此騰訊不再研發(或很少)自有的遊戲,而是在價值鏈上吃定了其他遊戲商,所以我們越來越少聽到盛大、越來越少聽到巨人網路等的聲音。

說到”龐大”一詞,不少台灣人民一定不認同,因為多數的人知道的是FB以及Line,一個是MAU(monthly Active User)16億,那Line呢?最新公布的數字約2.18億,大約10個台灣人口,以一個日本、韓國合作開發的社交平台來說,成績確實亮眼(韓國人口約5,000萬以上、日本約1.2億);在這個角度下,騰訊確實該打屁股了,MAU也不多,QQ+微信MAU將近7億,略超過中國一半的人口,當然這很大的原因是騰訊在海外的佈局不高所致;那麼中國FB的騰訊在資本市場的認同度如何呢?目前市值港幣14000-15000億,相當於2000億美元,1.6倍的台積電,MAU雖然不到FB的一半,但市值可是超過FB的50%!從MAU的角度來看,市場對中國社交圈的認同度還挺高的!由於騰訊1Q16營收約49億美元,毛利率58%,淨利率28%,在non-GAAP的基礎下,獲利能力與FB還有一段差距,但如之前提到騰訊的QQ、微信雖然也有龐大的社交圈,但商業模式與FB截然不同。FB的商業模式高度地把眾多用戶行為當做數據攫取;而騰訊則是把眾多用戶作為通路。當然在動態的變化上兩者正越走越近,FB試著增加騰訊定義的加值服務(例如FB上的遊戲收費、商業帳號加值服務等)而騰訊也開始增加對於用戶行為大數據的挖掘。

圖二、騰訊在中國有與FB同樣的地位,但商業模式截然不同!傳統的遊戲收入仍是主力

社交大戰中,台灣在哪兒?

台灣常用的移動社交軟件應該要屬Line,它是韓國公司Naver(035420 KS)開發出來的產品,Naver過去主要在韓國做搜索引擎,據說在韓國市佔率高達70%以上,後來收購了日本人自己打死自己的知名網路公司Livedoor,”可能”Line的開發就來自過去極富創意的Livedoor團隊。言歸正傳,Line這個產品除了台灣人愛用外,跟臺灣的淵源其實蠻淺的。

Naver的市值約200億美元,在全球三大移動社交軟件中市值最小,將近1/18臉書的或1/10騰訊的市值,MAU數也是臉書的1/8、不到騰訊的1/3。Line的四個主要使用地區除了台灣外,還包括了日本、泰國以及印尼。以最新的財報1Q16來看,Line的營收為3億美元,在MAU這項數據的比例尺下,遠遠低於FB、騰訊的水準。從Naver的營運角度來看,Line的營收超過Naver的1/3以上,是非常重要的子公司(替崛江貴文默哀了….)。Line的商業模式又與前面兩位巨人不同,主要分佈在廣告、遊戲以及貼圖(千萬要相信,1Q16有6,000萬美元來自貼圖!!兩位老大哥都做不到啊!)。

回到台灣的身上,台灣在社交大戰中幾乎看不到自製平台的身影,結果論來說當然可以解釋成本身母國體量不夠大,但特別把社交三巨頭中差距很遠的Line拿出來檢視,要說明的是小蝦米還是可以有小蝦米的生存之道!例如:貼圖……………(但認真來思考,這又何嘗不是試著突破巨人夾擊的生存之道),而更重要的是這些社交平台巨頭開始帶領出許多衍生行業,就像是中國李克強總理提到的”互聯網+”,而我們在產業發展政策中似乎就在全世界的互聯網洪流中嚴重的缺席,就像玩世紀帝國時大家都升級到了帝王時代,而我們還在黑暗時代。當然我並不是一昧地去認定台灣必須要有自己的平台,就像歐洲地區,儘管在這波互聯網潮流下,並未有發展出世界級的平台,但在衍生出來的行業中並未缺席,例如:Spotify等。台灣新的世代逐漸也開始在這波洪流中,開始發展出互聯網相關的新興行業,例如:iFit等,不過還需要島上資本、政府(基本上不礙事就阿彌陀佛了)以及傳統商業的支持才能讓台灣快速地升級至帝王時代。

本文作者:Ricky Hsu

作者簡介:多年證券研究、交易與投行經驗,喜歡觀察經濟脈動與股市變化,現在在天津從事互聯網行業、在上海感受中國金融市場以及在家餵小孩。如果您對Ricky的議題很感興趣,歡迎由此郵件聯絡:[email protected]

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>