2015/12/17凌晨 3:00,美國聯準會正式宣布將基準利率調升一碼至 0.25-0.5%,睽違近 10年首度升息,同時也發布對美國經濟樂觀的言論,點陣圖亦顯示 2016年將調升利率至 1.375%,展開升息循環。本篇簡述在升息循環情形下,對美國經濟代表的意義為何,並依過去經驗分析美債、美股、美元可能的走勢與方向。

1. 美國經濟基本面仍處擴張

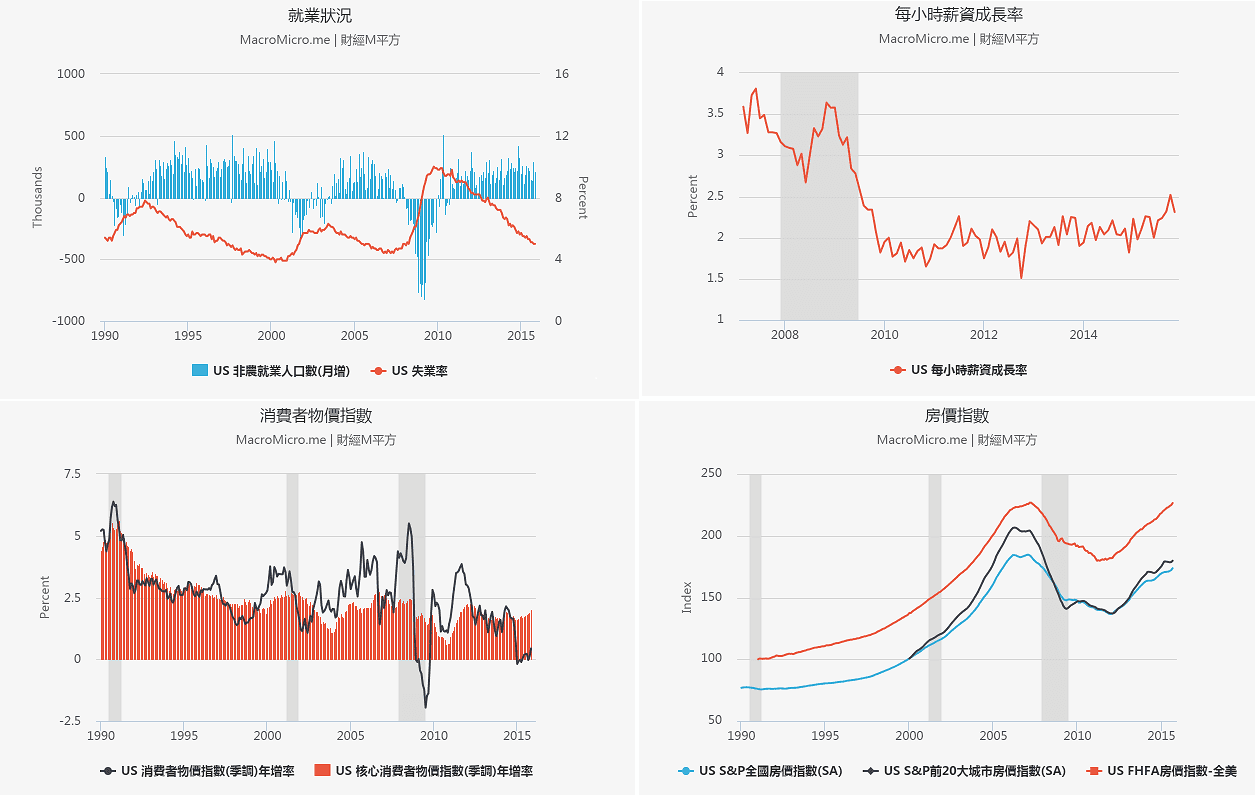

『低通膨的情況下,景氣擴張才敢升息』。聯準會敢在此次升息,還是代表著美國的景氣基本面處在擴張位置,否則決策就不會是升息,而是寬鬆。就目前觀察到的美國數字,非農就業仍處 20萬人左右水平、申請失業救濟金人數歷史新低,薪資增長攀升至 2.3-2.5%,而前兩天剛公佈的核心通膨攀升至 2%,美國景氣未出現通縮。更重要的是,房價已攀升至金融風暴前的高點,資金充沛,即使製造業狀況不佳,企業庫存也相對位於高檔,但顯然聯準會認為不至於影響美國景氣出現衰退。

美國各項經濟數據: 看更多:【財經雷 Look 】為什麼全球經濟那麼弱,美國還要升息?

看更多:【財經雷 Look 】為什麼全球經濟那麼弱,美國還要升息?

2. 債市走入空頭,股市震盪逢低布局

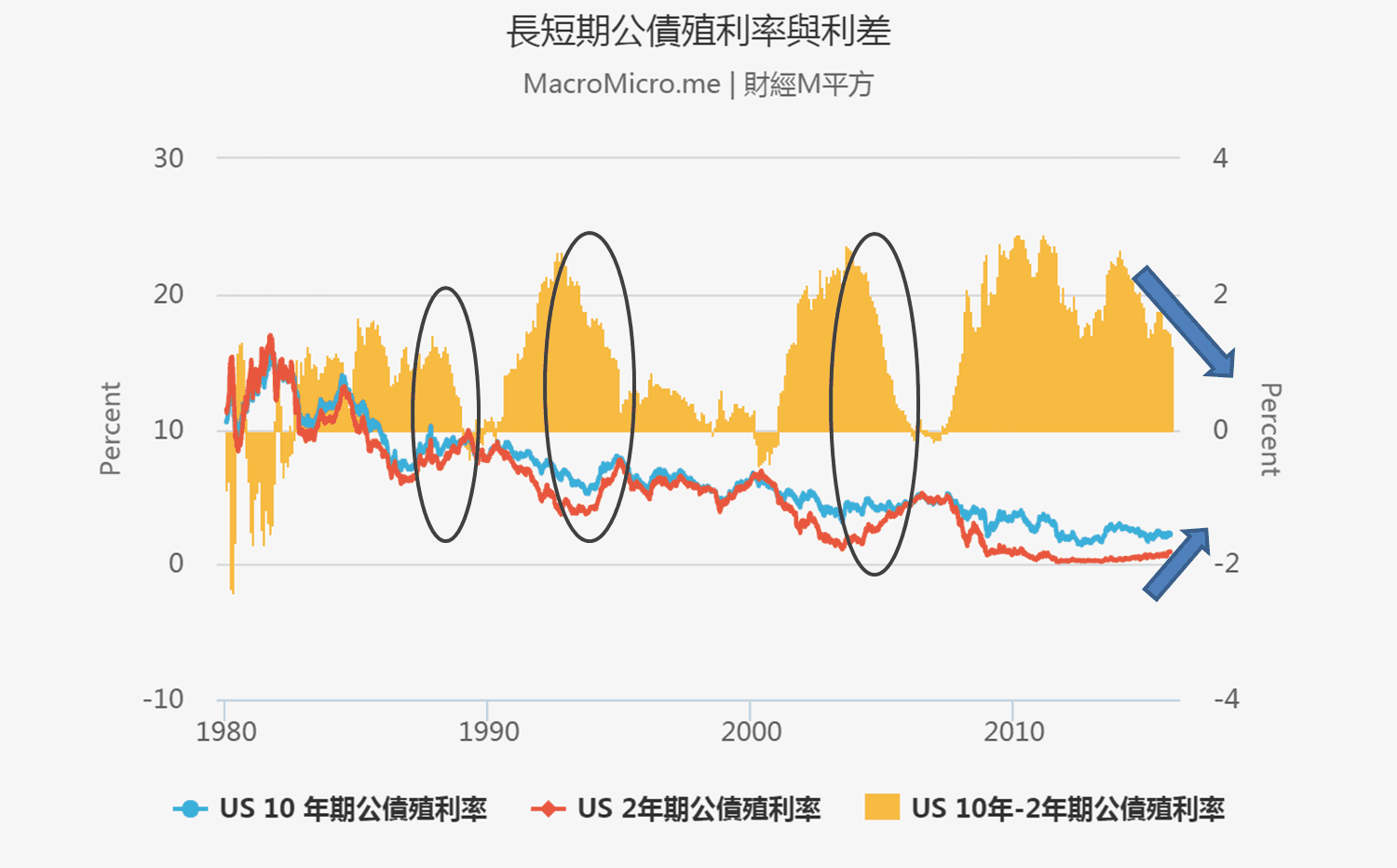

在升息循環的前提下,同時意味著美債將正式走入空頭。根據過去 30年的經驗,每當升息循環開始,美債殖利率便會同時走高(圖中黑圈處),且短天期利率上揚較長天期快速,長短天期債券的利差會逐漸縮小,而價格則都將出現明顯的下跌(債券利率與價格呈現反向),如 1986-1989、 1993-1995、 2003-2006皆有呈現此種狀況,預期本次也將如此,美債價格向下,相關聯的房貸債、機構債和公司債,特別是垃圾債都需留意。

長短期公債殖利率與利差: (特別需留意未來升息到一定階段時,長短期利差何時滑落至 0之下,殖利率曲線反轉,顯示升息達頂峰,美國景氣將反轉向下(預計此次將較過去幾次經驗來的快))看更多:美國公債殖利率與景氣循環

(特別需留意未來升息到一定階段時,長短期利差何時滑落至 0之下,殖利率曲線反轉,顯示升息達頂峰,美國景氣將反轉向下(預計此次將較過去幾次經驗來的快))看更多:美國公債殖利率與景氣循環

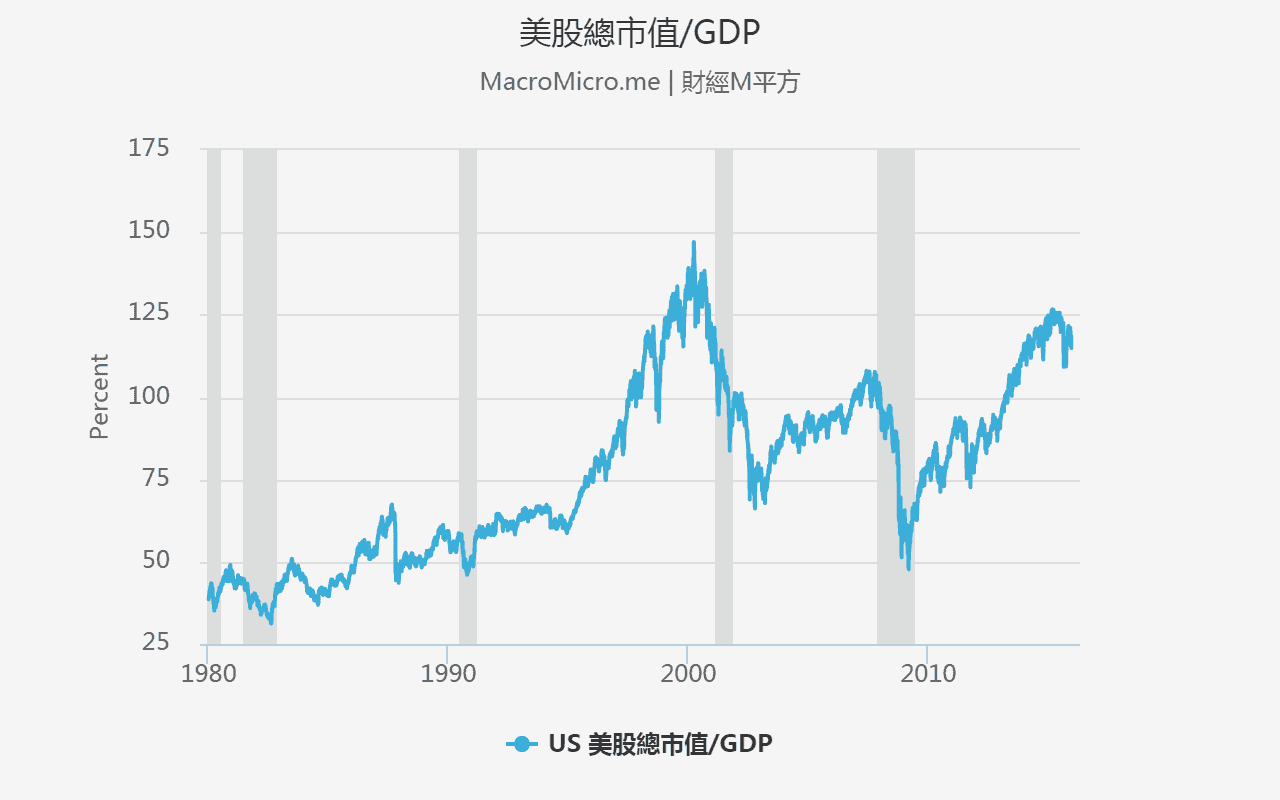

債市要避開,股市呢?在升息循環期間,美股的報酬是明顯優於美債的(下圖),此次也將如此,畢竟美國若真展開升息循環,代表的也是聯準會對美國景氣的肯定。然本次與過去不同的地方在於,全球擴大寬鬆達多年的因素,資金早已跑入股市、房市等資產,與過去首次升息時股市漲幅已有明顯落差,如 2004年首次升息時,股市距低點漲幅為 39%、 1994年首次升息時漲幅為 54% ,而本次升息時與金融海嘯時的股市漲幅已達 2倍。特別留意市值/GDP 也來到高檔 117%,股市空間相對被壓縮,且高檔對利空特別敏感,以逢低投資相對優勢的產業為佳。

美國基準利率與 S&P 500走勢(特別標出首次升息當下股價與前波低點漲幅) 看更多:基準利率與 S&P 500

看更多:基準利率與 S&P 500

美國企業總市值 / 美國 GDP 看更多:美股總市值/GDP

看更多:美股總市值/GDP

3. 美元強勢終止? 關鍵在其他國家景氣何時好轉

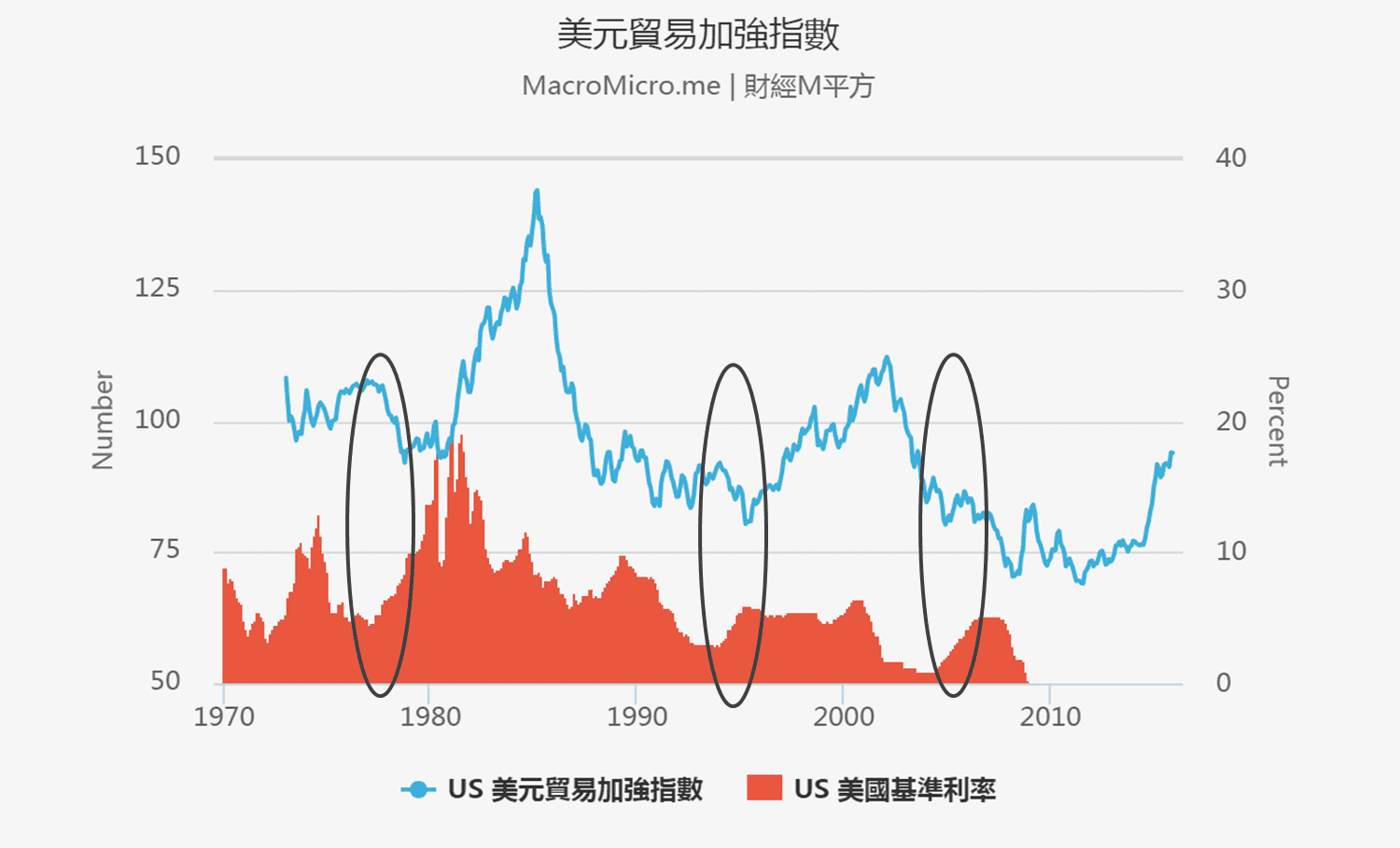

過去美國展開升息循環時,美元出現反轉向下的機會高(下圖),其原因在於其他國家景氣也一同好轉,跟隨升息。然本次與過去的差別在於,其他國家景氣多數仍處疲弱,在該些國家政策仍寬鬆的情況下,相對利差對美元仍具有優勢。因此,美元是否隨著美國升息利多出盡,關鍵在於其他國家經濟何時好轉。以目前來看,中國景氣低檔徘徊,製造業產能仍有大量庫存需消化,歐日則逐步由過度寬鬆轉為正常,原物料相關國家則持續疲弱,以上,美元仍有機會強勢一段時間,等待其他國家跟上。

結論,在美國景氣溫和擴張的前提下,聯準會將緩步展開升息循環。此段期間應避開美債,留意美股波動低檔布局,美元則預計將維持一定時間的強勢,等待新興市場景氣轉佳且政策轉向時才會轉弱。當然,過去 20年美國經濟從未被其他國家拖累至衰退,因此聯準會才敢升息。而此決策是否正確,需持續留意美國就業、消費、薪資相關狀況,以確立實質經濟穩健程度。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>