主計處上周公佈了Q2 GDP為0.64%,驚嚇投資圈, 市場開始紛紛下調台灣GDP全年展望,下半年成為預估重點, ==到底下半年GDP會不會比Q2更差?==

由下表中統計過去的經驗, GDP出現連續4季下滑時刻,台股滿足跌幅往往會達30%。而目前統計至Q2,已經連續3季下滑,只要Q3的GDP再較Q2下滑,不只代表的是台灣GDP可能出現負成長,更透露出台股恐怕仍有下跌空間。

台股加權指數與GDP年增率

那究竟台灣GDP在Q3有沒有可能較Q2再下滑呢? 有幾項指標可以看出端倪:

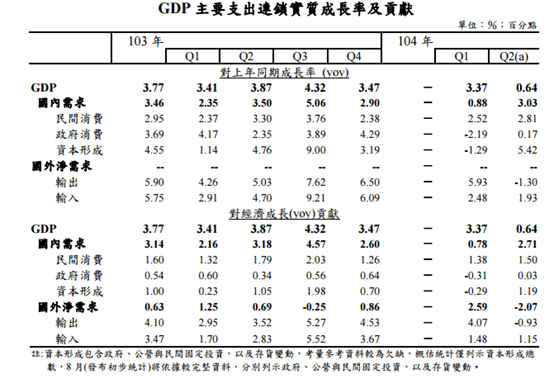

==1.台灣Q2 GDP仍成長主要仰賴兩項項目:民間消費和投資。==

其中,資本形成成長5.42%,為本季主要支撐GDP項目,且此大幅增長來自庫存。而近期許多電子業表示對下半年轉趨保守,也就是說,去化庫存+設備投資保守下,很有可能讓Q3的資本形成出現明顯下滑,尤其是在去年同期基期高達9%的情況下。

==2.房價與股市下跌造成的財富影響==

台灣的房價多頭循環似乎已告終止,過去除了金融海嘯從沒下滑的房價,今年以來開始顯露疲態,信義房屋公布的Q2全台房價年衰退-2.85%,台北市更下滑6.6%。雖房市對GDP貢獻不大,但造成的投資與消費等財富效果影響層面廣泛,下半年除面臨股市資產縮水,房市跟著縮水,民間消費恐也受影響。

==3.製造業高成長不再,台灣靠哪個產業撐?==

若從GDP各產業來看,台灣過去強力增長的製造業(去年平均成長幅度達6.3%),在今年Q2轉為衰退0.2%,在製造業大老皆表示下半年保守來看,製造業今年榮景已不在。而縱觀所有行業,貢獻台灣第二季成長最大的為金融業(成長5.8%,貢獻0.41)。但金融業受股市,房市,產業變動極高,在下半年撐起一片天的機率也不大(去年Q3基期同樣高到成長11.4%)。

綜合以上所述,台灣GDP在Q3仍有很高的風險繼續往下,台股也仍有一定的風險存在。

而另一方面,占台股權重高達30%的外資,在年初時皆認為台灣為亞洲四小龍經濟成長最高的,這也導致外資資金匯入台股,台幣相對強勢。 然在Q2經濟成長率公布後,台灣體質與結構已出現明顯弱勢,全球GDP即將下修,而過去太樂觀的台灣更將面臨更大幅度的下修。 在美國即將升息下,資金流入西方國家,停留在新興亞洲的資金,也將流入經濟體質相對較好(GDP相對佳)的國家,台灣面臨雙重打擊,台幣補跌指日可待 (目前台幣兌美元為31.6)。

`未來持續觀察指標:

- 台灣製造業庫存狀況 2.台灣製造業營收 3. 台灣房價是否持續下跌 4. 台灣消費是否開始受影響`

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>