全球貿易戰展開,美方態度證實真正實施不易

繼歐盟、加拿大關稅清單分別於6/22、7/1生效後,中美貿易關稅也於7/6正式執行,全球貿易戰全面展開! 美方本次第一階段對中課稅附帶了關稅豁免的條件,我們認為關鍵在於其波及的中國産品中,仍有許多非中廠商生產,甚至許多為美國廠商生產,顯示整體貿易戰進行難度極高,真正實施不易。

然而,此亦顯示貿易戰將為持久戰,從川普對中兩階段課稅,再到對歐盟、NAFTA鋼鋁乃至威脅汽車關稅課徵,一連串的實施,川普到底想要做什麼? M平方想從不同的角度切入,從這些措施中帶各位分析川普為何這麼做,以了解貿易戰將於長線持續影響金融市場。

從中美三輪談判看出美國企圖

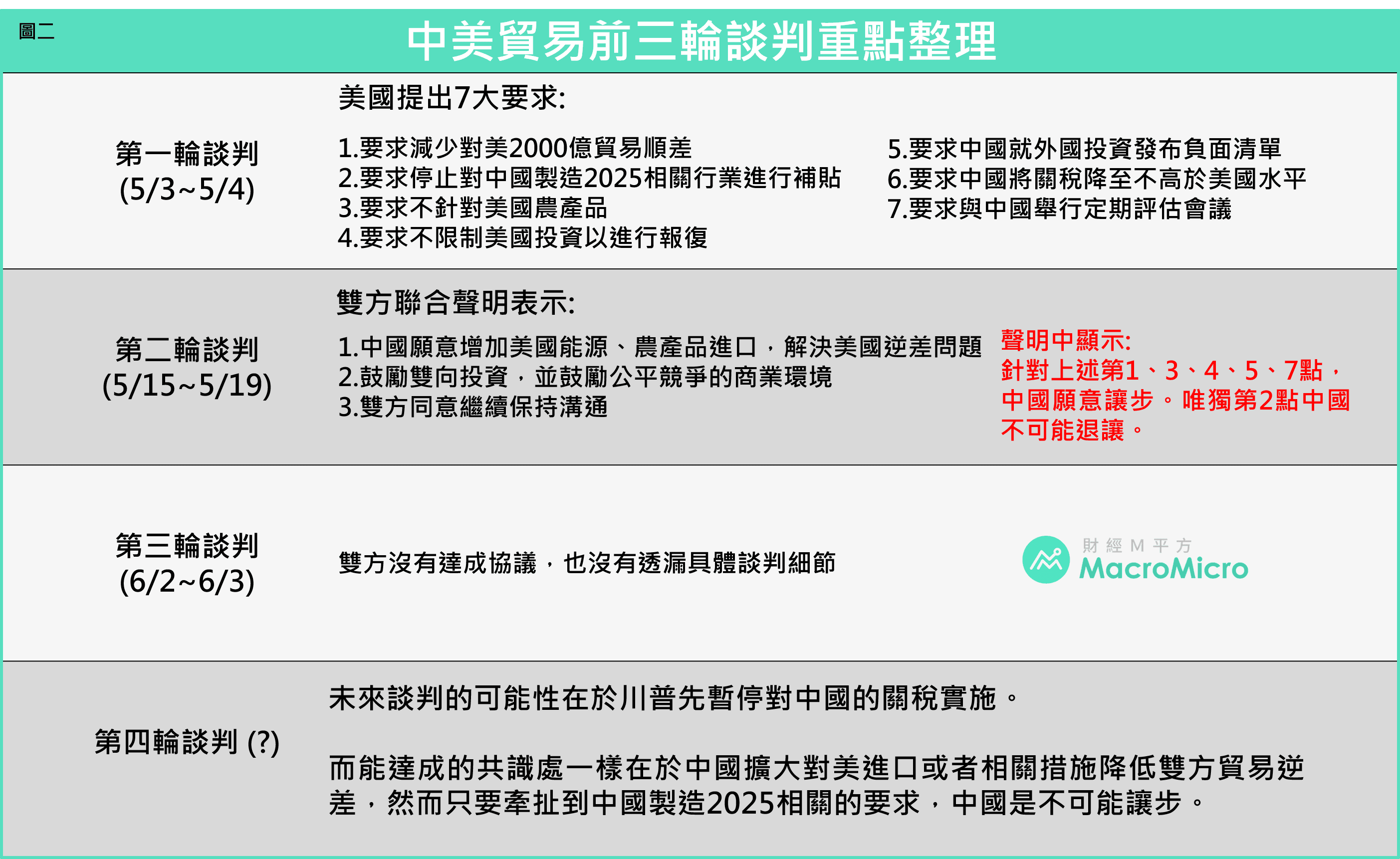

原先在中美第二輪談判達成眾多協議之後,市場認為中美關係趨向和緩,貿易戰風險降低,然而川普於5/29宣布將針對中國商品課徵關稅,讓市場一片錯愕。儘管經歷了第三輪談判,最後卻無疾而終,6/15美國 USTR直接宣布兩階段課稅清單!並於7/6正式生效。 我們從三輪的談判中其實可以看出些端倪:

第一輪談判美方對中國提出七大要求:

從中可看出美國的三大目的:第一個目的為減少雙方貿易逆差,美國要求中國兩年內減少2000億逆差(下圖第1、6點)。第二個目的為雙方在投資上的公平對等,美國提出的要求包括不限制美國投資、要求中國發布負面清單(第3-5點)。最後一點則是針對中國未來科技發展,要求中國暫停對中國製造2025進行補貼(第2點)。

第二輪談判達成三大共識,中方除2025外均做出妥協:

而在5/15-19的第二輪談判中,雙方不僅達成三大共識,包括中國願意採取有效措施減少雙方貿易逆差、雙方將創造公平競爭的商業環境以及願意繼續保持溝通,更共同發表聯合聲明,顯示雙方在協商過程中達成了巨大成果以及關係上的和緩。除此之外,從以上達成的三大要點可以看出,在雙方的談判過程中,基本上美國在第一輪談判中所提出的要求,中方都做出一定程度上的妥協。然而,就唯獨第二點中國製造2025的相關議題上,中方不願意退讓。

第三輪談判無果,貿易戰正式展開:

第三輪談判因5/29美國宣布將對中國製造2025相關商品課徵關稅以及限制投資及出口管制,導致雙方存在巨大分歧,最終談判無果,雙方關係再度緊張。

M平方直接歸納出三輪談判的兩項重點-1)美國極欲縮減與中國那3357億的巨額貿易逆差2) 就是劍指2025,毫無懸念。而從結果可看出,中國在貿易上願意退讓程度之高,然而唯有在科技發展上是中國欲成為製造強國的關鍵,是極度保護的重點,絕對不可能在這方面向美國做出妥協!目前看來,短期內中美要出現第四輪談判的機率並不高,主因在於雙方就中國製造2025議題上始終沒有任何共識且態度強硬。此外,中國態度明確,除非美國先撤除對中關稅實施,雙方才有進一步協商空間,關稅的實施乃至進一步擴大衝突都將持續一段時間。

美國關稅細節著重在半導體,中國反擊川普票倉失敗

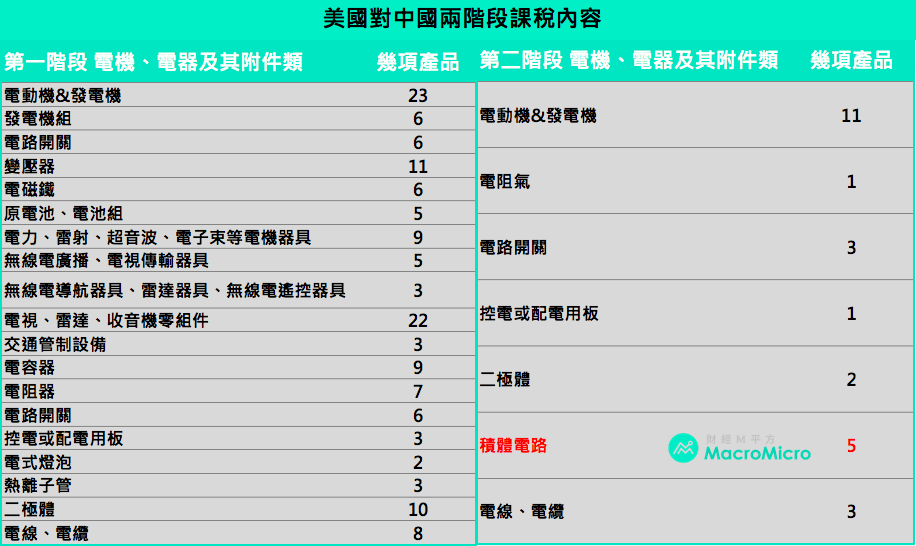

美國於6/15實際公布的關稅清單分為兩階段模式,第一階段主要針對價值340億美元的商品課徵25%,其大部分聚焦於一些低技術製成的製造業商品,例如:發電機、變壓器、電線電纜等等,對中國的實際影響並不大。而此階段商品亦在7/6開始課徵,相關廠商可擁有90天申請豁免,公告14天候根據公眾意見決定。

第二階段主要針對中國製造2025商品,價值160億美元,稅率及細節預計在兩周後公布。在第二階段的清單中,就可以見到重點商品,例如:集體電路以其半導體及面板生產設備。儘管目前集體電路商品並非中國強項,且對美出口也僅占全部集體電路的1.8%,然而從美國的動作可以看出其針對性,畢竟若中國未來想要發展機器人、航太等高科技,集體電路將是不可或缺的零組件。

相較於前次,美國兩階段的關稅清單並未針對到下游消費性產品,例如:電視和手機,再加上中國這類產品對美出口比例低,實際影響有限。後續重點在於隨著中國的關稅報復,川普先前威脅將對價值2000億商品課徵10%的貿易關稅是否會真的執行。

(最新!!! 7/10 USTR已宣布課徵中國2000億關稅清單,並將於8/20舉行公聽會,確切實施日期尚未公布。更新內容)

在面對美國的關稅挑釁,中國於6/16決定採取同等模式、規模的兩階段關稅反擊。中國前後的報復關稅清單主要聚焦於美國汽車、農產品與能源。若分析這三大商品於中國市場的依賴程度,可以發現其對於美國的重要性。根據美國大豆協會統計,美國超過60%的大豆出口至中國,而關稅的實施將可能使美國對中國大豆出口減少70%。此外,在汽車和能源部分,中國皆為美國第三大進口國,根據美國國際貿易局和EIA的數據顯示,2017年出口至中國汽車相關商品佔整體約10%,而能源則為7.14%,僅次於墨西哥和加拿大。由此可知,中國關稅清單對於美國仍有一定的影響。

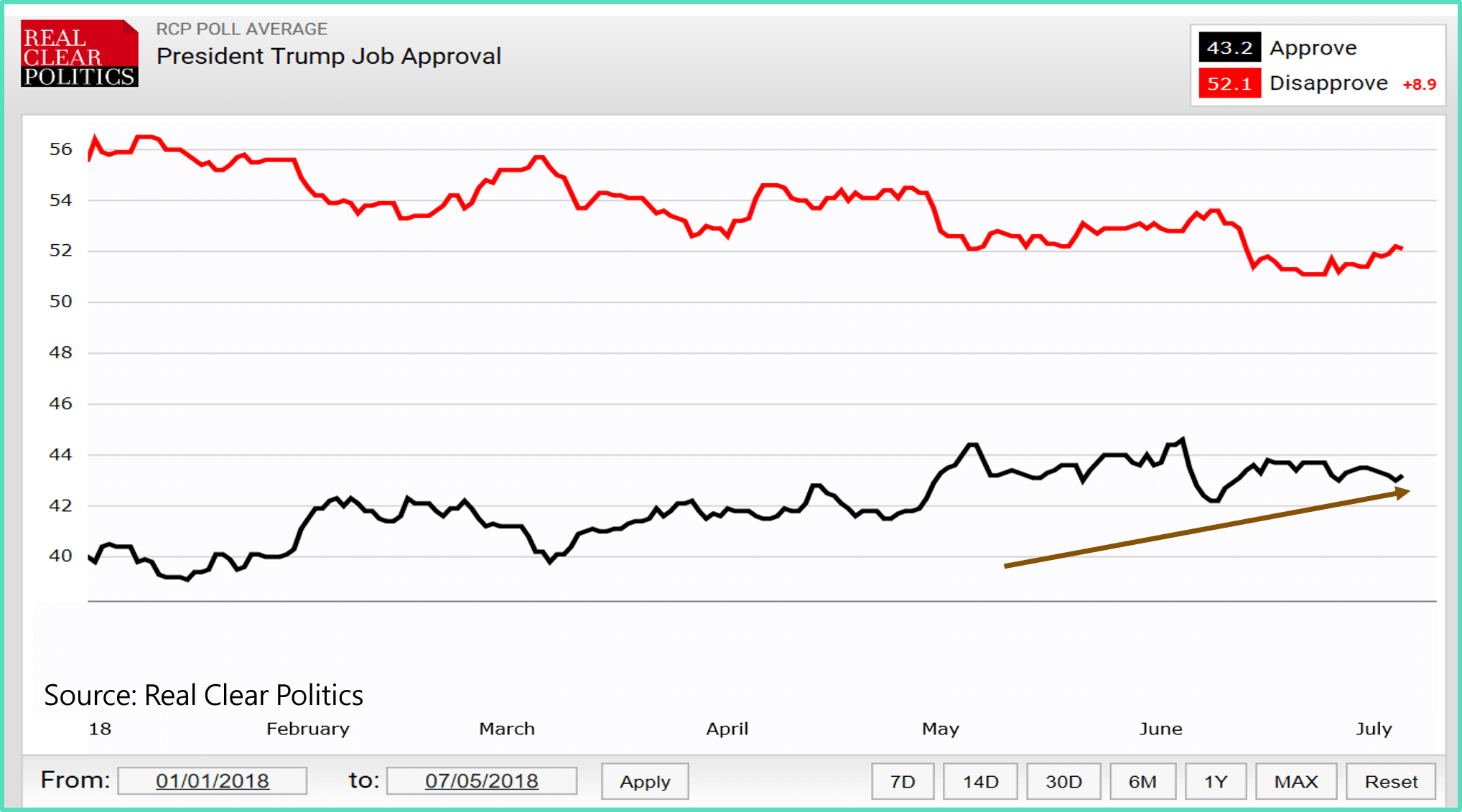

除此之外,從中國於本次實際清單中納入棉花,也可看出雙方在進口金額的落差下,中國的意圖便放在瞄準美國總統川普的選舉票倉,然根據美國知名媒體網站Real Clear Politics的民調顯示,年初以來川普的同意度卻逆勢上升,在經濟議題上的同意度更過半達到50.5%。整體而言,美國選民並未對川普發動貿易戰感到反感,中國的關稅反擊並未達到預期效果,這也讓川普政府無懼年中選舉,更朝向欲達成美國再次強大的道路前進。

美國針對歐盟、NAFTA的最終目的又為何?

美國3/8啟動鋼鋁關稅以來,歷經2個月的延長豁免緩衝,美國正式於6/1日對歐盟、加拿大、墨西哥課徵鋼鐵25%、鋁10%的從價關稅,為此歐盟、加拿大、墨西哥紛紛祭出報復措施,墨西哥最早於6/5日即宣布對美豬肉、蘋果、奶酪、酒類等商品課徵關稅進行反擊,歐盟則於6/22宣布針對美重型摩托車、波本威士忌、牛仔褲等約40億美元商品課稅、加拿大也於7/1針對美國出口加拿大的關鍵洲課徵共計126億美元的報復性關稅。

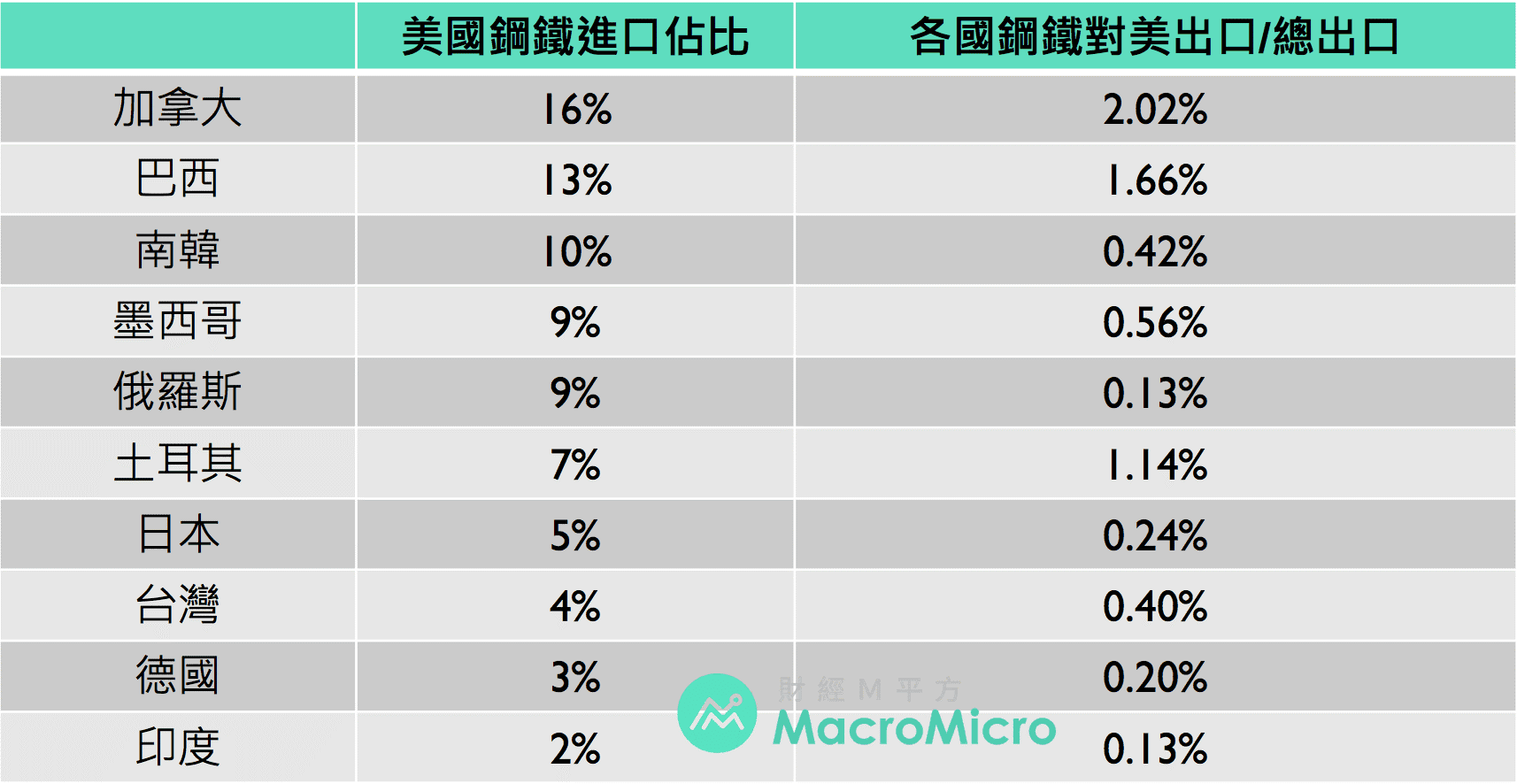

在先前【總經Spotlight】川普開槍,一文看懂貿易戰關鍵重點! (2018/07/06)更新中,M平方就有提及美國對其他國家課徵鋼鋁的衝擊性並不高(參考下圖),然而更令M平方在意的是鋼鋁關稅宣布實施之前,川普於5/23啟動的汽車232調查,近日更是頻頻放話將針對全球汽車產業課徵20~25%關稅,使得歐盟、NAFTA、日本等國家紛紛強烈抨擊,歐盟更放話若川普針對汽車課稅,將面臨歐盟3000億美元商品關稅的反制,究竟為何川普對於歐盟以及NAFTA貿易問題如此重視?針對汽車的理由又為何? M平方認為川普除了同樣想減少貿易赤字外,關鍵在於期待製造業轉至美國政策!

鋼鋁只是前奏,汽車才是重點!

M平方在之前的川普貿易戰文章中整理出目前美國的主要貿易逆差國,2017年中國以3357億成為美國最大貿易逆差國,而歐盟、NAFTA、日本則以1011.6億、659.84億、565.87億緊隨其後,為美國前幾大貿易逆差經濟體,因此歐盟、NAFTA、日本也成為繼中國之後,川普解決美國貿易赤字的主要目標。

主要的赤字來源-汽車產業:

2017年全球一般車輛出口總額為7401億美元,歐洲國家出口額達4054億美元,佔全球汽車銷量的54.8%,其中德國以1574億美元為全球第一汽車出口國(21.3%),美國則以536億排在第三位(7.2%),然而若以汽車進口額來看,美國則以1796億美元為全世界最主要汽車進口國,其中加拿大、日本、墨西哥、德國分別出口美國438億、407億、306億、208億,合計達1359億美元,佔美國汽車進口額達75.67%,同時造成美國經常帳約1111億美元的赤字,於此,川普劍指除了中國,當然還有以汽車為首的國家。

汽車產業稅率結構

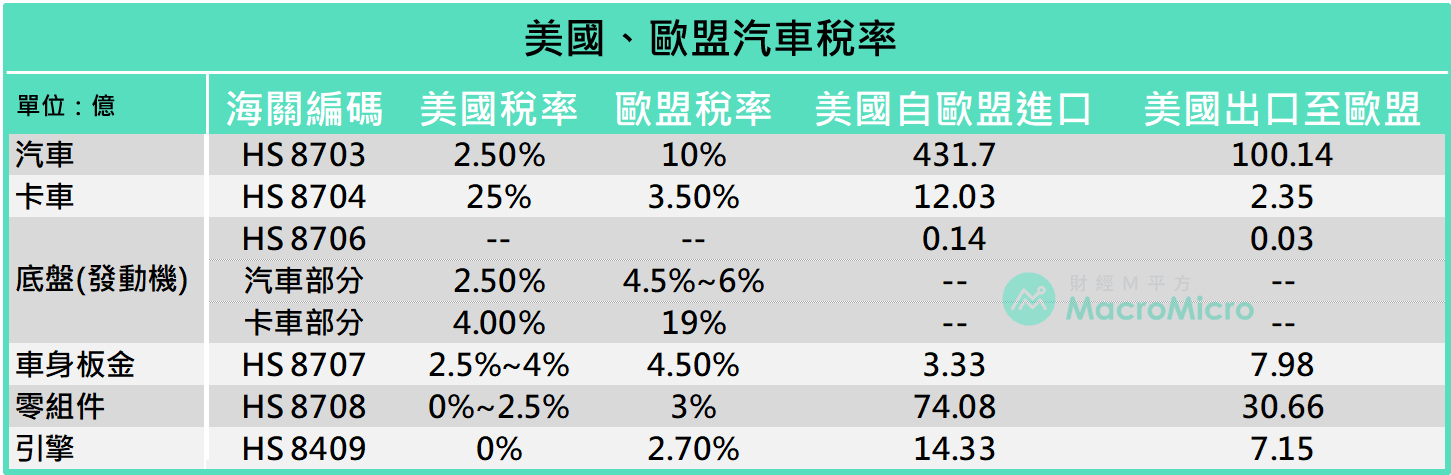

我們整理汽車產業進出口稅率時,發現美國一般車輛進口(HS code 8703)稅率為2.5%、車身、底盤(發動機)、引擎及零組件稅率約2.5%,但針對卡車進口(HS code 8704)稅率則為25%。反觀歐盟,對於美國一般車輛稅率則為10%、車身、底盤(發動機)、引擎以及零組件稅率約2.7%~4.5%,卡車進口關稅則為3.5%,NAFTA以及日本則均未對美國汽車課稅。

依照美國、歐盟稅率計算,可看出差異在於美國較保護卡車、歐盟則較保護一般車輛,關鍵因素在於美國三大車廠目前在車輛的競爭力主要在於卡車,而歐系則在一般汽車。而川普卻提案將對汽車關稅調升至20%~25%,勢必造成歐盟汽車出口銷量大幅降低及成本大幅上升,對歐盟汽車產業造成嚴重影響,對美方短線亦有衝擊。然我們認為美國這樣的舉動並非希望提升三大車廠在一般汽車上的競爭力,讓美國民眾多購買自身車輛,而是在逼迫這些歐系車廠可將製造廠商轉至美國!

汽車製造業重返美國,同步稍減貿易赤字與增加就業

自川普上任以來,其「讓美國再次強大」的主軸聚焦製造業回流、創造就業以及對外貿易逆差的改變,汽車製造產業為美國製造業中貢獻美國經濟最多的產業,其每年貢獻美國國內生產總值達3%,就業部分,汽車產業貢獻美國約800萬工作崗位,接近全美非農就業人數的5.4%,另外汽車產業也是美國最主要的出口產業,過去五年中,汽車產業出口約6900億美元的汽車及零組件,較第二名的航太產業多出760億美元,而汽車製造供應鏈的資本投資額也是所有產業中的佼佼者,而川普此舉若能成功促使製造業回流,不但能削減貿易赤字,更將同時帶來大量的就業與投資,也成為川普實施「讓美國再次強大」政見的首選。

M評論

在中方不願妥協2025的情況下,中美貿易關稅正式於7/6展開! 從美方表態聲明中我們可以看出真正實施的難度,包括相關廠商可於90天內申請關稅豁免和14天根據公眾意見決定,且這種關稅豁免以"産品"為準,一旦某個産品被豁免,所有進口該産品的美國企業就都不會被徵收額外關稅,不論這些企業是否本身提出過申請。

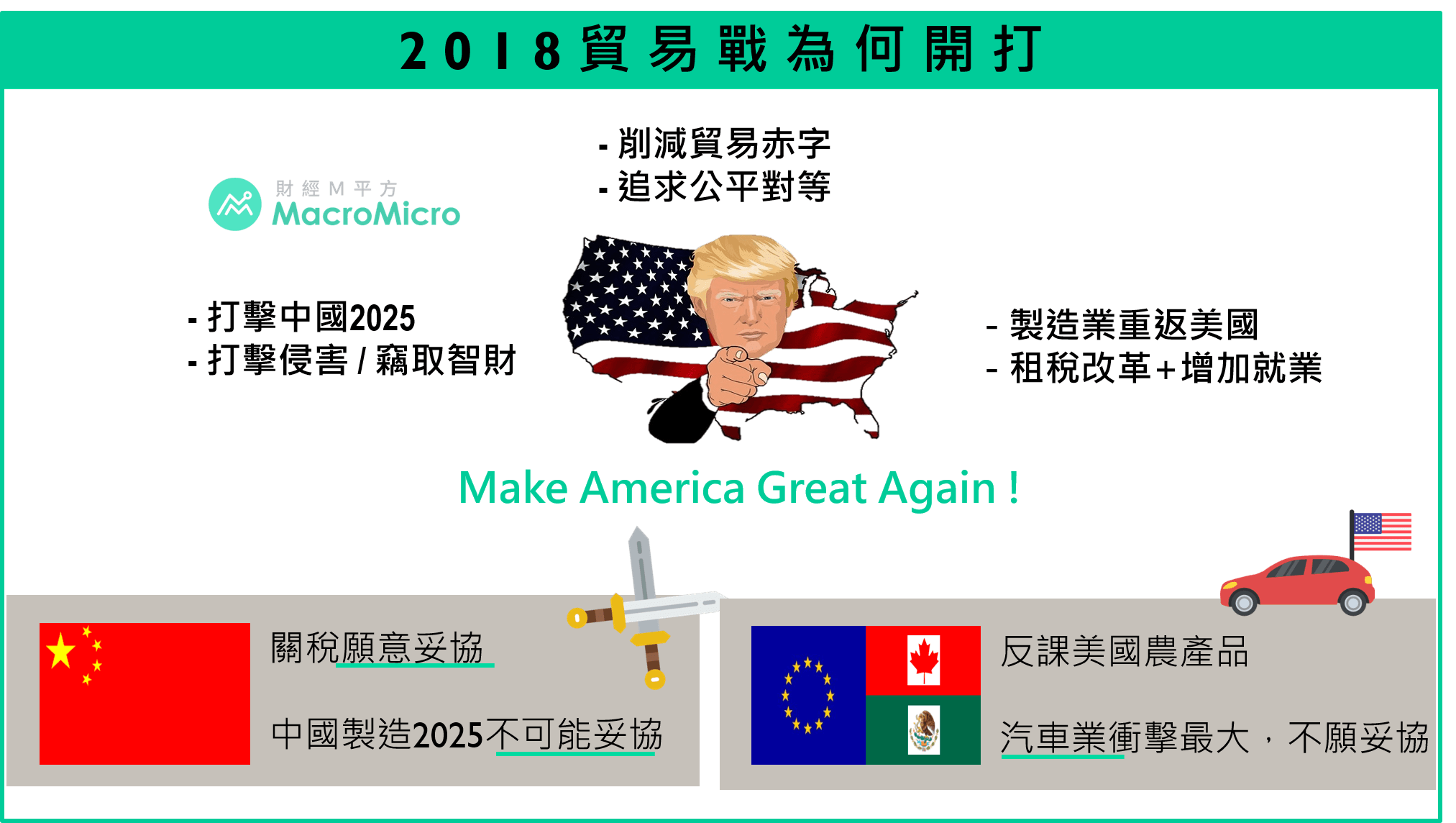

然從川普政府對全球各國的貿易戰開打,我們可以更清楚看出川普在貿易政策中的意圖:

1) 削減過往以來的貿易赤字與不公平貿易行為

2) 劍指中國2025,打擊侵害/竊取智財,強化美國第一

3) 製造業重返美國,增加就業與投資

對中國,中美的癥結點在於中國製造2025,美國不想看到中國在科技上的崛起,想盡辦法進行打壓。然而對於中國而言,成為製造強國卻是實現全面小康社會的必要過程,絕不可能退讓。根據人行貨幣政策委員會委員表示,雙方500億的關稅清單可能使中國GDP增長減少0.2%,實際影響有限。儘管如此,美國第二階段清單項目的針對性卻非常高,畢竟高科技的核心關鍵就是IC晶片的發展。因此在雙方僵持下,後續重點放在美方是否真有可能如川普所說對中課徵另外那2000億的稅額,而由於中美雙方存在巨大的貿易金額不對等(2017年美國從中進口約5000億美元,中國從美進口約1300億),中國如何反擊美國的關稅威脅,將是關鍵所在。

對歐洲與其他國家,川普揚言針對全球汽車課稅的舉止關鍵在於期待相關製造業重返美國。然而現今汽車產業供應鏈全球化,從車身、底盤、零組件至組裝幾乎都在不同地區同步進行著,整車製造從無至有可能會進出各國海關多次,稅率的調升影響將有乘數的效果。汽車產業為歐盟、NAFTA、日本經濟重點產業,其中歐洲經濟火車頭佔全球汽車出口比例達20%以上,更會受到嚴重的影響,因此由德國主導的歐盟難以在汽車關稅議題上輕易讓步。

貿易戰只是表面,流動性隱憂才是全球下半年的問題

全球貿易問題持續給予市場不確定性風險,相關的擔憂逐漸影響企業投資信心,歐盟、日本等主要經濟體成長也出現放緩,景氣循環圖 雙雙轉至第二象限,持續的僵持長期下來影響的將是全球通膨的崛起! 然而,M平方認為下半年更應關注的是流動性風險的逐漸浮現。在上述通膨升溫下,聯準會啟動升息循環至今已7次,美債10-2年期長短利差創下11年新低,而今年6月聯準會又再度上調全年升息次數,迫使歐洲央行跟進緊縮,於6月宣布QE年底退場,甚至連澳洲、加拿大、英國等央行都於近期的聲明中拿掉鴿派的關鍵言論,全球央行的偏鷹態度透露未來流動性持續縮緊的趨勢,在此情形下,全球流動性問題疊加貿易戰長期隱憂將成為下半年的主要風險。

為了回饋用戶,只要發表你對貿易戰的看法,

就能獲得7月月報試閱版,並參加抽獎!!! (活動至7/12截止)

本文作者:MacroMicro (Paul, Ryan)

相關文章:

【貿易戰議題】川普開槍,一文看懂貿易戰關鍵重點! (即時更新)

文章內容為恩平方財經股份有限公司之智慧財產,如需轉載需經過本公司同意。

文章內容僅供投資人參考,投資人須自行承擔風險,本公司不負擔盈虧之法律責任。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>